JRҺO“ҮүпҺРӮЙ–ў—ҲӮНӮ ӮйӮ©

•Ҫҗ¬28”N“x“ьҠwҒ@’©ғJғ[

2016”N10ҢҺҒAJRӢгҸBӮНҒA‘SҠ”Һ®ӮрҲкҠҮ”„ӢpӮөҒA“ҢӢһҸШҢ”ҺжҲшҸҠ‘жҲк•”ӮЙҸгҸкҒBҠ®‘S–Ҝүcү»ӮрүКӮҪӮөӮҪҒB1987”N4ҢҺӮМҚ‘“S•ӘҠ„–Ҝүcү»Ӯ©Ӯз29”NҢгҒAҚ‘“S–Ҝүcү»ӮМ—рҺjӮЙӮЖӮБӮДҒAҲкӮВӮМҸd—vӮИғGғ|ғbғNӮЖӮИӮБӮҪҒB

Ҳк•ыҒAӮ»ӮМ—ӮҢҺ11ҢҺҒAJR–kҠC“№ӮНҒA‘SҳHҗьӮМ–с”ј•ӘӮр’P“ЖӮЕҲЫҺқӮЕӮ«ӮИӮўӮЖ”ӯ•\ӮөӮҪҒBJRҺlҚ‘ӮаҒAҢoүcӮМӢкӢ«ӮӘ‘ұӮўӮДӮўӮйҒB“с“ҮӮМҢoүcҸуӢөҚD“]ӮМ’ӣӮөӮНҒA‘SӮӯҢ©ӮҰӮДӮұӮИӮўҒB

Ӯ»ӮМҲбӮўӮНӮЗӮұӮ©Ӯзҗ¶Ӯ¶ӮҪӮМӮ©ҒB–Ҝүcү»ӮНғҒғҠғbғgӮр”ӯҠцӮөӮДӮўӮйӮМӮ©ҒA–Ҝүcү»ӮНҒuҺO“ҮҒvӮЙӮЖӮБӮД—LҢшӮИҸҲ•ывіӮЕӮ ӮБӮҪӮМӮ©ҒB–{ҚeӮЕӮНҒAJRҺO“ҮҒi–kҠC“№ҒEҺlҚ‘ҒEӢгҸBҒjүпҺРӮМҢoүcӮр—lҒXӮИҠp“xӮ©Ӯз”дҠrӮөҒAҒu–Ҝүcү»ҒvӮМҲУӢ`Ӯр•]үҝӮ·ӮйҒBӮ»ӮМҸгӮЕҒAҢцӢӨҢр’КӢ@ҠЦӮЕӮ Ӯй“S“№ӮМү^үcҢ`‘ФӮМӮ Ӯи•ыӮЙӮВӮўӮДҒAҚlӮҰӮДӮЭӮҪӮўҒB

1. ҢoүcӮрҺxӮҰӮйҗ§“x

Ғi1ҒjJRҺO“ҮүпҺРӮЖӮН

JRҺO“ҮүпҺРӮНҒA1987”NҒAҺАҺҝ“IӮЙҢoүc”j’]ҸуӢөӮЙӮ ӮБӮҪҚ‘“SҒi“ъ–{Қ‘—L“S“№ҒjӮӘҒAҲИүәӮЙҺҰӮ·–@җlӮЙ•ӘҠ„–Ҝүcү»ӮіӮкӮҪҢӢүКҒA’aҗ¶ӮөӮҪҒB

ҒE6—·Ӣq“S“№Ҡ”Һ®үпҺРҒi–kҠC“№ҒA“Ң“ъ–{ҒA“ҢҠCҒAҗј“ъ–{ҒAҺlҚ‘ҒAӢгҸBҒj

ҒE“ъ–{үЭ•Ё“S“№Ҡ”Һ®үпҺР

ҒEҗVҠІҗь“S“№•Ы—LӢ@Қ\ҒiҒ`1991”NҒj

ҒE“S“№’КҗMҠ”Һ®үпҺРҒiҢ»Ғu“ъ–{ғeғҢғRғҖҒvҒj

ҒEҚа’c–@җl“S“№‘ҚҚҮҢӨӢҶҸҠ

ҒE“S“№Ҹо•сғVғXғeғҖҠ”Һ®үпҺР

ҒEӢҢҚ‘“SӮН“ъ–{Қ‘—L“S“№җҙҺZҺ–ӢЖ’cӮЙ–јҸМ•ПҚXҒBҒiҒЁ“ъ–{“S“№ҢҡҗЭҢц’cҒi“S“№Ңц’cҒjҒЁ“Ж—§Қsҗӯ–@җl“S“№ҢҡҗЭҒEү^—AҺ{җЭҗ®”хҺxүҮӢ@Қ\Ғi“S“№ҒEү^—AӢ@Қ\ҒjҒj

JRҺO“ҮүпҺРӮЖӮНҒA–kҠC“№—·Ӣq“S“№Ҡ”Һ®үпҺРҒAҺlҚ‘—·Ӣq“S“№Ҡ”Һ®үпҺРҒAӢгҸB—·Ӣq“S“№Ҡ”Һ®үпҺРӮрҚҮӮнӮ№ӮҪҢДҸМӮЕӮ ӮйҒiҲИүәҒuҺO“ҮүпҺРҒvӮЖӮўӮӨҒjҒB

Ғ@ӮөӮ©ӮөҒA“–ҸүӮМJR7ҺРӮНҒA—·Ӣq“S“№Ҡ”Һ®үпҺРӢyӮС“ъ–{үЭ•Ё“S“№Ҡ”Һ®үпҺРӮЙҠЦӮ·Ӯй–@—ҘҒi’КҸМҒuJRүпҺР–@ҒvҒjӮЙӮжӮБӮД—lҒXӮИӢKҗ§ӮрҺуӮҜҒAӢҢү^—AҸИҒiҢ»ҒFҚ‘“yҢр’КҸИҒjӮМҠД“ВүәӮЙӮ ӮБӮҪҒB–@ӮМӢK’иӮЙҠоӮГӮ«ҒA7ҺРӮЖӮа‘SҠ”Һ®ӮрҚ‘“SҗҙҺZҺ–ӢЖ’cӮӘ•Ы—LӮ·Ӯй“БҺкүпҺРӮЕӮ ӮБӮҪӮӘҒA2001”NӮЙJR“Ң“ъ–{ҒEJR“ҢҠCҒEJRҗј“ъ–{ӮӘ“Ҝ–@ӮМ“K—p‘ОҸЫӮ©ӮзҸңҠOӮіӮкҒAӮ»ӮөӮД–`“ӘӮЙҸqӮЧӮҪӮжӮӨӮЙҒA2015”NҒAJRӢгҸBӮа“Ҝ–@ӮМ“K—p‘ОҸЫӮ©ӮзҸңҠOӮіӮкӮҪҒBӮ»ӮМҢӢүКҒAӮұӮкӮзӮМ4ҺРӮНҲк”КӮМ–ҜҠФ“S“№үпҺРӮЖӮИӮиҒAӮіӮзӮЙҒA2002”NӮЙJR“Ң“ъ–{ҒA2004”NӮЙJRҗј“ъ–{ҒA2006”NӮЙJRҗј“ъ–{ӮӘҒA2016”NӮЙJRӢгҸBӮӘҠ®‘S–Ҝүcү»ҒiҚ‘ӮӘ•Ы—LӮ·Ӯй‘SҠ”Һ®Ӯр”„ӢpҒjӮөӮҪҒB

Ҳк•ыӮЕҒAJR–kҠC“№ҒAJRҺlҚ‘ҒAJRүЭ•ЁӮНҒAҸгҸкӮМҢ©ҚһӮЭӮӘ—§ӮБӮДӮЁӮзӮёҒAҚ‘“SҗҙҺZҺ–ӢЖ’cӮМ—¬ӮкӮрӢӮӮЮ“S“№ҒEү^—AӢ@Қ\ӮӘ‘SҠ”Һ®ӮрҢ»ҚЭӮа•Ы—LӮөӮҪӮЬӮЬӮЕӮ ӮйҒB

Ғ@ӮҫӮӘҒAJRӢгҸBӮаҒA”ӯ‘«ҺһӮ©ӮзҢoүcӮӘӢO“№ӮЙҸжӮБӮДӮўӮҪӮнӮҜӮЕӮНӮИӮўҒBҺO“ҮүпҺРӮН—·Ӣqҗ”ӮӘҸӯӮИӮӯҒAҢoүcҠо”ХӮӘҺгӮўӮұӮЖӮ©ӮзҒAҗЭ—§“–ҸүӮ©ӮзҢoүcҗФҺҡӮЙӮИӮйӮұӮЖӮӘҢ©ҚһӮЬӮкӮДӮўӮҪҒBӮ»ӮМӮҪӮЯҒAҚ‘“S’·ҠъҚВ–ұӮМҸҲ—қӮН•үӮнӮіӮкӮёҒAҺO“ҮҠeҺРӮМӮҪӮЯӮМҒuҢoүcҲА’иҠоӢаҒvӮӘҗЭ’uӮіӮкӮҪҒBӮ»ӮМҢгӮаҒAҢoүcӮМҲА’иҒEҺ©—§Ӯр–ЪҺwӮөҒAҢЕ’иҺ‘ҺYҗЕ“ҷӮМҢё–ЖӮвҚаҗӯҺxүҮӮӘҺАҺ{ӮіӮкӮДӮўӮйҒB

ҲИүәҒA1ҸНӮЕӮНҒAҺO“ҮүпҺРӮМҢoүcӮрҺxӮҰӮйӮұӮӨӮөӮҪҠeҺнӮМҗ§“xӮЙӮВӮўӮДҠTҗаӮ·ӮйҒBӮ»ӮөӮДҒA2ҸНӮЕҺO“ҮҠeҺРӮМҢoүcҸуӢөӮрӢп‘М“IӮЙ•ӘҗНӮөҒAҚXӮЙ3ҸНӮЕ–Ҝүcү»ӮЙӮВӮўӮДӢcҳ_Ӯ·ӮйҒB

Ғi2ҒjҢoүcҲА’иҠоӢа

Ғ@ҢoүcҲА’иҠоӢаӮНҒAҺO“ҮүпҺРӮМҢoүcӮрҺxӮҰӮйҚЕӮаҠо–{“IӮИҺd‘gӮЕӮ ӮБӮҪҒBҺO“ҮүпҺРҗЭ—§ӮЖ“ҜҺһӮЙҗЭ’uӮіӮкӮҪҢoүcҲА’иҠоӢаӮМҠzӮНҒAҢv1’ӣ2781үӯү~ҒiJR–kҠC“№6822үӯү~ҒAJRҺlҚ‘2082үӯү~ҒAJRӢгҸB3877үӯү~ҒjӮЙҸгӮйҒB

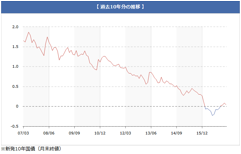

ҢoүcҲА’иҠоӢаӮМ–Ъ“IӮНҒAҠоӢаӮМү^—pҺыүvӮЙӮжӮБӮДҒAҺO“ҮүпҺРӮЙҢ©ҚһӮЬӮкӮйүcӢЖ‘№үvӮМҗФҺҡӮр•вӮӨӮұӮЖӮЙӮ ӮБӮҪҒBҠоӢаӮМҠzӮЙӮВӮўӮДӮНҒAҒuүcӢЖ—ҳүvӮМӮЁӮЁӮЮӮЛ1%’ц“xӮМҢoҸн—ҳүvӮӘҸoӮйӮжӮӨӮИ’Іҗ®‘[’uӮӘ•K—vӮЖӮіӮкҒA’Іҗ®‘[’uӮМҠzӮр“–ҺһӮМ’·ҠъҚ‘ҚВӮМүЯӢҺ10”NӮМ•ҪӢП—ҳ—Ұ7.3%ӮЙӮжӮБӮДҠ„Ӯи–ЯӮөӮДҒvҢҲ’иӮіӮкӮҪҒiүпҢvҢҹҚёү@2016ҒjҒBҠоӢаӮНҒAӢҢҚ‘“SҗҙҺZҺ–ӢЖӮМӢ’ҸoӮЙӮжӮиҗЭ—§ӮіӮкӮҪҒB

Ғ@ӮөӮ©ӮөҒA1990”N‘гӮМғoғuғӢ•цүуӮв2008”NӮМғҠҒ[ғ}ғ“ҒEғVғҮғbғNӮрҢ_Ӣ@ӮЖӮөӮҪҢiӢCҢг‘ЮӮЙӮжӮйүeӢҝҒA“ъӢвӮМӢа—ZҠЙҳaҗӯҚф“ҷӮЙӮжӮиҒAӢа—ҳӮН‘е•қӮЙ’бүәӮөӮДӮўӮйҒB—бӮҰӮОҒAҗV”ӯ10”NҚ‘ҚВӮМӢа—ҳӮМ2017”N3ҢҺ16“ъҸI’lӮН0.070%ӮЙүЯӮ¬ӮИӮўҒBҢ»ҚЭӮМӢа—ҳҸуӢөӮНҒAҠоӢаҗЭ’u“–ҸүҒi10”NҚ‘ҚВӮМ1987”N4ҢҺ1“ъҸI’lӮН5.585%ҒjӮМ‘z’иӮЖ‘еӮ«ӮӯӮ©ӮҜ—ЈӮкӮДӮЁӮиҒAҢoүcҲА’иҠоӢаӮМү^—pӮЙ‘еӮ«ӮИүeӢҝӮрӢyӮЪӮөӮДӮўӮйҒB

җ}•\1. Ғu’·ҠъӢа—ҳҗ„ҲЪғOғүғtҒ@җV”ӯ10”NҚ‘ҚВҒyүЯӢҺ10”N•ӘӮМҗ„ҲЪҒzҒvҒi“ъ–{‘ҠҢЭҸШҢ”Ҡ”Һ®үпҺРӮжӮиҲш—phttp://www.bb.jbts.co.jp/marketdata/marketdata01.htmlҒj

Ӯ»ӮұӮЕҒA1997”N“xҒi10”NҚ‘ҚВӮМ1997”N1ҢҺ6“ъҸI’lӮН2.824%ҒjҲИҚ~ҒAҢoүcҲА’иҠоӢаӮМү^—pҺыүvӮрҠm•ЫӮ·ӮйӮҪӮЯӮЙҒAҺs’ҶӢа—ҳӮжӮиӮаӮНӮйӮ©ӮЙҚӮӮў—ҳ—ҰӮЕҒAҠоӢаӮМҲк•”Ӯр“S“№ҒEү^—AӢ@Қ\ӮЙ‘ЭӮө•tӮҜӮйҒAӮЖӮўӮӨҺd‘gӮӘҸo—ҲҸгӮӘӮБӮҪҒBӮ»ӮМ—ҳ—ҰӮНҒA1997”N“xӮ©Ӯз2001”N“xӮЬӮЕӮН”N—Ұ4.99%ҒA2002”N“xӮ©Ӯз2011”N“xӮЬӮЕӮН”N—Ұ3.93%ӮЖӮИӮБӮДӮўӮйҒBӮұӮМҚӮӮў—ҳ‘§ӮМҚаҢ№ӮНҒAӮЗӮұӮ©ӮзҸoӮДӮўӮҪӮМӮ©ҒB“S“№ҒEү^—AӢ@Қ\ӮМҢцҺ®ғzҒ[ғҖғyҒ[ғWӮЙӮНҒAӮ»ӮМҗа–ҫӮӘҢ©“–ӮҪӮзӮИӮўҒBӮөӮ©ӮөҒAҒw“S“№ғWғғҒ[ғiғӢҒ@2016”N5ҢҺҚҶҒxӮЙӮНҒAӮұӮӨҗа–ҫӮіӮкӮДӮўӮйҒiҚвҲд–нҗ¶2003ӮрҺnӮЯӮЖӮөӮДҒA‘јӮЙӮа“Ҝ—lӮМ•ӘҗНӮӘӮіӮкӮДӮўӮйҒjҒB

Ғu“S“№ҒEү^—AӢ@Қ\ӮНҒAӮаӮЖҗVҠІҗь•Ы—LӢ@Қ\ӮМӢЖ–ұӮрҲшӮ«ҢpӮ¬ҒAJR–{ҸB3ҺРӮЦӮМҗVҠІҗьӮМҸч“n‘гӢаӮр“Б’иҚаҢ№ӮЖӮөӮДӮўӮйҒBӮўӮнӮОҒAJRҺO“ҮүпҺРӮМҺxүҮӮӘҒAҗVҠІҗьӮрү^ҚsӮ·ӮйJR–{ҸB3ҺРӮМ•ү’SӮМӮаӮЖӮЙҺАҺ{ӮіӮкӮҪӮМӮЕӮ ӮйҒvҒiҚІ“ЎҗM”V2016ҒjҒB

Ғ@ҢoүcҲА’иҠоӢаӮМӮұӮМ“S“№ҒEү^—AӢ@Қ\ӮЦӮМ‘Э•tӮҜӮНҒA•Ҫҗ¬28”N“x––ӮЙҸI—№Ӯ·ӮйҒBӢ@Қ\ӮЦӮМ‘Э•tҠ„ҚҮӮН”NҒXҢёҸӯҢXҢьӮЙӮ ӮиҒAҺO“ҮүпҺРӮЙӮжӮйҺ©Һеү^—pӮӘҺеӮЖӮИӮБӮДӮ«ӮДӮўӮйҒB•Ҫҗ¬17”N“xӮЖ•Ҫҗ¬26”N“xӮМҒAӮ»ӮкӮјӮкӮМӢ@Қ\‘Э•tӮЖҺ©Һеү^—pӮЖӮМҠ„ҚҮӮр”дҠrӮөӮҪӮМӮӘҒAҲИүәӮМҗ}•\2ӮЕӮ ӮйҒB

|

|

”N“x |

Ӣ@Қ\‘Э•tҠ„ҚҮ |

Һ©Һеү^—pҠ„ҚҮ |

|

JR–kҠC“№ |

•Ҫҗ¬17 |

74% |

26% |

|

|

•Ҫҗ¬26 |

8% |

92% |

|

JRҺlҚ‘ |

•Ҫҗ¬17 |

86% |

14% |

|

|

•Ҫҗ¬26 |

31% |

69% |

|

JRӢгҸB |

•Ҫҗ¬17 |

75% |

25% |

|

|

•Ҫҗ¬26 |

5% |

91% |

җ}•\2. ҢoүcҲА’иҠоӢаӮЙӮВӮўӮДҒA•Ҫҗ¬17”N“xӮЖ•Ҫҗ¬27”N“xӮЙӮЁӮҜӮйӢ@Қ\‘Э•tӮЖҺ©Һеү^—pӮМҠ„ҚҮ

ҒiүпҢvҢҹҚёү@Ғ@үпҢvҢҹҚёү@–@‘ж30ҸрӮМ2ӮМӢK’иӮЙҠоӮГӮӯ•сҚҗҸ‘Ғu–kҠC“№ҒAҺlҚ‘ҒAӢгҸBҠe—·

Ӣq“S“№Ҡ”Һ®үпҺРӮМҢoүcҸуӢө“ҷӮЙӮВӮўӮДҒvҒi•Ҫҗ¬28”N2ҢҺҒjӮжӮиҗ}•\20Ғ`22ҒuҢoүcҲА’иҠоӢаҺ‘ҺYӮМү^—pҺАҗСҒvӮЙҢц•\ӮіӮкӮҪ’lӮрҠоӮЙҒA•MҺТӮӘҚмҗ¬ҒBҒjҒҰҠe”N“xҒAҠ„ҚҮӮМ‘еӮ«Ӯў•ыӮЙүәҗьӮрҲшӮўӮДӮўӮйҒB

җ}•\2Ӯ©Ӯз–ҫӮзӮ©ӮИ’КӮиҒAJRҺlҚ‘ӮНҒAӢ@Қ\ӮЦӮМ‘Э•tҠ„ҚҮӮӘ‘ј2ҺРӮЙ”дӮЧӮД‘еӮ«ӮўҒBҺ©Һеү^—pӮНҢiӢCӮИӮЗӮМүeӢҝӮрҺуӮҜӮвӮ·ӮӯҒAғҠғXғNӮӘ‘еӮ«ӮўӮЖӮіӮкӮДӮўӮйҒB‘SҠzӮӘҺ©Һеү^—pӮЖӮИӮй•Ҫҗ¬29”N“xҲИҚ~ӮЙҒAҲА’иӮөӮҪҠоӢаү^—pүvӮр•ЫӮДӮйӮ©ӮӘ‘еӮ«ӮИүЫ‘иӮЖӮИӮБӮДӮўӮйҒB

ҢoүcҲА’иҠоӢаӮМү^—pҺыүvӮӘҒAҠeҺРӮМҢoүcӮМ’ҶӮЕӮЗӮМ’ц“xӮМғEғFғCғgӮрҗиӮЯӮДӮўӮйӮ©ӮЙӮВӮўӮДӮНҒAҢгҸqӮМ‘ж2ҸНҒuҠeҺРӮМҢoүcҸуӢөҒvӮЕҢ©ӮйҒB

ҲИүәӮМҗ}•\3ӮНҒAJR–kҠC“№ӮЖJRҺlҚ‘ӮМ•Ҫҗ¬27”N“xҢҲҺZҢцҚҗӮМ‘ЭҺШ‘ОҸЖ•\ҒiҸғҺ‘ҺYӮМ•”ҒjӮЖҒAJRӢгҸBӮМ•Ҫҗ¬26”N“xҢҲҺZҢцҚҗӮМ‘ЭҺШ‘ОҸЖ•\ҒiҸғҺ‘ҺYӮМ•”ҒjӮрҺQҸЖӮөҒAҚмҗ¬ӮөӮҪӮаӮМӮЕӮ ӮйҒBJR–kҠC“№ӮЖJRҺlҚ‘ӮНҒAҢoүcҲА’иҠоӢаӮӘҸғҺ‘ҺYӮМ7Ҡ„ӮрӮаҗиӮЯӮДӮўӮйҒBүпҺРӮНҢoүcҲА’иҠоӢаӮЙӮжӮБӮДҗ¬Ӯи—§ӮБӮДӮўӮйӮЖҢҫӮБӮДӮаүЯҢҫӮЕӮНӮИӮўҒB

|

|

AҒEBӮНүәӮМ“ъ•tҢ»ҚЭ |

AҢoүcҲА’иҠоӢа |

BҸғҺ‘ҺYҚҮҢv |

(A/B) |

|

JR–kҠC“№ |

•Ҫҗ¬28”N3ҢҺ31“ъ |

682,200 |

925,438 |

73.72 |

|

JRҺlҚ‘ |

•Ҫҗ¬28”N3ҢҺ31“ъ |

208,200 |

295,207 |

70.53 |

|

JRӢгҸB |

•Ҫҗ¬27”N3ҢҺ31“ъ |

387,700 |

740,281 |

52.37 |

җ}•\3. ҢoүcҲА’иҠоӢаӮМҸғҺ‘ҺYҚҮҢvӮЙҗиӮЯӮйҠ„ҚҮ

ҒiJR–kҠC“№ӮН•Ҫҗ¬28”N“x3ҢҺҠъҢҲҺZҢцҚҗҒAJRҺlҚ‘ӮН‘ж29ҠъҢҲҺZҢцҚҗҒi•Ҫҗ¬27”N4ҢҺҒ`•Ҫҗ¬28”N3ҢҺҒjҒAJRӢгҸBӮН•Ҫҗ¬26”N“xҢҲҺZҢцҚҗӮЕ”ӯ•\ӮіӮкӮҪ’lӮрҠоӮЙҒA•MҺТӮӘҚмҗ¬ҒBҒj

ҒҰAӮЖBӮЙӮВӮўӮД’PҲКӮН•S–ңү~ӮЕҒA’PҲК–ў–һӮНҗШҺМҒB(A/B)Ғ~100ӮНҸ¬җ”“_‘жҺOҲКҲИүәҺlҺМҢЬ“ьҒB

Ҳк•ыҒAJRӢгҸBӮЙӮЁӮҜӮйҠ„ҚҮӮН‘ј2ҺРӮжӮиӮа’бӮўӮЖӮНҢҫӮҰҒAҢoүcҲА’иҠоӢаӮӘ•Ҫҗ¬26”N“xӮМҸғҺ‘ҺYӮМ”ј•ӘҲИҸгӮрҗиӮЯӮДӮўӮйҒBӮИӮЁҒAJRӢгҸBӮМ•Ҫҗ¬27”N“xӮМҢҲҺZҢцҚҗӮМ‘ЭҺШ‘ОҸЖ•\ӮЕӮНҸғҺ‘ҺYӮМ•”ӮМҢoүcҲА’иҠоӢаӮНҒuӮ»ӮМ‘јҺ‘–{Ҹи—]ӢаҒvӮМҚҖ–ЪӮЙҗUӮи‘ЦӮҰӮзӮкӮДӮўӮДҒAҢoүcҲА’иҠоӢаӮМҚҖ–ЪӮНӮИӮӯӮИӮБӮДӮўӮйҒBӮұӮкӮНҒAJRӢгҸBӮМҠ®‘S–Ҝүcү»ӮЙ”әӮӨ‘[’uӮЕӮ ӮйҒB

ҸгҸкӮЙ”әӮўҒAJRӢгҸBӮМҺ‘–{ӮМ•”ӮМҢoүcҲА’иҠоӢаӮЙӮВӮўӮДӮНҒA‘SҠzҺжӮи•цӮіӮкӮҪҒBӢҢJRүпҺР–@ӮЕӮНҢoүcҲА’иҠоӢаӮМҺж•цӮөӮӘӢЦӮ¶ӮзӮкӮДӮўӮҪӮӘҒA2015”NӮЙ“Ҝ–@ӮӘүьҗіӮіӮкҒAJRӢгҸBӮНӮ»ӮМ“K—p‘ОҸЫӮ©ӮзҠOӮкӮҪҒBӮ»ӮМӮҪӮЯҒAJRӢгҸBӮНҢoүcҲА’иҠоӢаӮрҺж•цӮ·ӮұӮЖӮӘүВ”\ӮЖӮИӮиҒAҒu[1]ӢгҸBҗVҠІҗь‘Э•t—ҝӮМҲкҠҮ‘O•ҘӮўҒA[2]“S“№Һ‘ҺYҺж“ҫӮМӮҪӮЯӮЙ(“Ж)“S“№ҒEү^—AӢ@Қ\Ӯ©ӮзҺШӮи“ьӮкӮҪ–і—ҳҺqҺШ“ьӢаӮМҸһҠТҚаҢ№ӮЦӮМҗU‘ЦҒA[3]“S“№ғlғbғgғҸҒ[ғNӮМҲЫҺқҒEҢьҸгӮЙ•K—vӮИ“S“№Һ‘ҺYӮЦӮМҗU‘ЦҒvӮЙҸ[ӮДӮДӮўӮйҒBҒiҚ‘“yҢр’КҸИ2015Ғj

Ғi3ҒjҗЕҗ§ҸгӮМ—DӢц‘[’u

Ғ@ҺO“ҮүпҺРӮНҒAҗЕҗ§ҸгӮЕӮаҺнҒXӮМ“Б—бӮрӢқҺуӮөӮДӮўӮйҒB

Ӣп‘М“IӮИ‘[’uӮЖӮөӮДҒAӮЬӮёҒA1986”NӮЙ‘nҗЭӮіӮкӮҪҒuҺO“Ү“Б—бҒvӮЖҒuҸіҢp“Б—бҒvӮӘӢ“Ӯ°ӮзӮкӮйҒB‘OҺТӮНҒuҺO“ҮүпҺРӮӘҸҠ—LӮ·Ӯй“S“№Һ–ӢЖҢЕ’иҺ‘ҺYӮЙ‘ОӮөӮД•ҠүЫӮіӮкӮйҢЕ’иҺ‘ҺYҗЕ“ҷӮМүЫҗЕҠоҸҖӮр2•ӘӮМ1ӮЖӮ·Ӯй“Б—б‘[’uҒvӮЕӮ ӮиҒAҢгҺТӮНҒuҺO“ҮүпҺРӮӘҚ‘“SӮ©ӮзҸіҢpӮөӮҪ“S“№Һ–ӢЖҢЕ’иҺ‘ҺYҒAҠЗ—қҺ{җЭ“ҷӮМҢЕ’иҺ‘ҺYӮЙ‘ОӮөӮД•ҠүЫӮіӮкӮйҢЕ’иҺ‘ҺYҗЕ“ҷӮМүЫҗЕҠоҸҖӮр2•ӘӮМ1Ғi•Ҫҗ¬14”N“xҲИҚ~ӮН5•ӘӮМ3ҒjӮЖӮ·Ӯй“Б—б‘[’uҒvӮЕӮ ӮйҒiүпҢvҢҹҚёү@2016ҒjҒBӮ»ӮМҢӢүКҒAҚ‘“SӮ©ӮзҸіҢpӮөӮҪҺ‘ҺYӮЙӮВӮўӮДҒAҺO“Ү“Б—бӮЖҸіҢp“Б—бӮМ—ј•ыӮӘ“K—pӮіӮкӮйҳAҸжҺ‘ҺYӮНҒAҢ»ҚsӮЕӮНүЫҗЕҠоҸҖӮӘ10•ӘӮМ3ӮЙӮЬӮЕҲіҸkӮіӮкӮйҒBӮұӮкӮНҒA‘Ҡ“–ӮМ—DӢц‘[’uӮЕӮ ӮйӮЖҢҫӮҰӮйҒB

Ғ@ҺҹӮЙҒA2004”N“xӮЙӮНҒAҒuҠOҢ`•WҸҖүЫҗЕ“Б—б‘[’uҒvӮӘ‘nҗЭӮіӮкӮҪҒBӮұӮкӮЙӮжӮиҒAҒuҺO“ҮүпҺРӮМҺ‘–{ҸҖ”хӢаӮЙҢWӮйҸӨ–@ӮМ“Б—бӮр“K—pӮөӮҪӢаҠzҒiҚ‘“S’·ҠъҚВ–ұ“ҷӮрҸіҢpӮіӮ№ӮИӮ©ӮБӮҪӮұӮЖӮЙӮжӮиҢ`Һ®“IӮЙҢvҸгӮөӮҪҺ‘–{ҸҖ”хӢаҒjӮрҺ–ӢЖҗЕӮМҺ‘–{Ҡ„ӮиӮМүЫҗЕҠоҸҖӮ©ӮзҚTҸңӮ·ӮйҒvӮұӮЖӮӘ’иӮЯӮзӮкӮҪҒiүпҢvҢҹҚёү@2016ҒjҒBӮИӮЁҒAҚTҸңҠzӮЙӮВӮўӮДӮНҒA•Ҫҗ¬29”N“xӮН4•ӘӮМ3ҒA•Ҫҗ¬30”N“xӮН2•ӘӮМ1ӮрҺ‘–{ӢаӮЖҺ‘–{ҸҖ”хӢаӮМҚҮҢvҠzӮӘҚTҸңӮіӮкӮйҒBҚTҸңӮМҠ„ҚҮӮӘҢёҸӯҢXҢьӮЙӮ ӮйӮМӮНҒAҸҷҒXӮЙҠeҺРӮМҺ©—§ӮӘ‘ЈӮіӮкӮДӮўӮйӮМӮҫӮЖҚlӮҰӮзӮкӮйҒB

Ғ@ӮИӮЁҒA2016”NӮЙҠ”Һ®ҸгҸкӮ·ӮйJRӢгҸBӮЙ‘ОӮөӮДӮаҒAҢғ•ПҠЙҳaӮМӮҪӮЯҒAҸіҢp“Б—бӮН2017”N“xӮЬӮЕҒAҺO“Ү“Б—бӮЖҠOҢ`•WҸҖүЫҗЕ“Б—б‘[’uӮН2018”N“xӮЬӮЕ“K—pӮ·ӮйӮұӮЖӮЙӮИӮБӮДӮўӮйҒiӮҪӮҫҢ»ҚЭӮНҒAҺO“Ү“Б—бӮНҒu“с“Ү“Б—бҒvӮЖҠщӮЙҢДӮОӮкӮДӮЁӮиҒAҸіҢp“Б—бӮЖӢӨӮЙJR–kҠC“№ӮЖJRҺlҚ‘ӮЙӮНҢ»ҚsӮМ‘[’uӮӘ2021”N“xӮЬӮЕӮМү„’·ӮӘҢҲ’иӮіӮкӮҪҒjҒB

Ғi4ҒjӮ»ӮМ‘јӮМҺxүҮ‘[’u

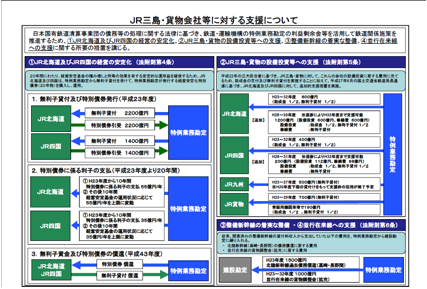

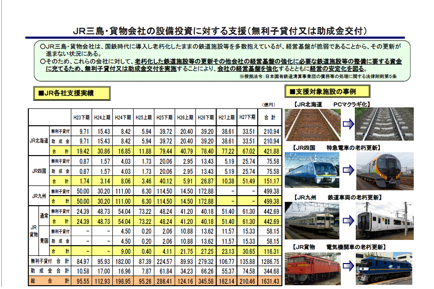

Ғ@‘јӮЙӮаҒAҺеӮЙҚ‘“yҢр’КҸИӮМҗЭҢvӮЙҠоӮГӮўӮДҒA“S“№ҒEү^—AӢ@Қ\ӮЙӮжӮБӮДҲИүәӮМӮжӮӨӮИ—lҒXӮИҚаҗӯҺxүҮӮӘҺАҺ{ӮіӮкӮДӮўӮйҒiҗ}•\4, 5ҒjҒB

җ}•\4. ҒuJRҺO“ҮҒEүЭ•ЁүпҺР“ҷӮЙ‘ОӮ·ӮйҺxүҮӮЙӮВӮўӮДҒvҒi“S“№ҒEү^—AӢ@Қ\ғzҒ[ғҖғyҒ[ғWӮжӮиҲш—phttp://www.jrtt.go.jp/02business/Settlement/pdf/singi18-4.pdfҒj

җ}•\5. ҒuӮiӮqҺO“ҮҒEүЭ•ЁүпҺРӮМҗЭ”х“ҠҺ‘ӮЙ‘ОӮ·ӮйҺxүҮҒi–і—ҳҺq‘Э•t–”ӮНҸ•җ¬ӢаҢр•tҒjҒvҒiҲш—pҢіӮНҗ}•\4ӮЖ“ҜҲкҒj

2. ҺO“ҮҠeҺРӮМҢoүcҠiҚ·ӮЖӮ»ӮМ—vҲц

Ғi1ҒjҺO“ҮҠeҺРӮМҢoүcҸуӢө

ҺO“ҮүпҺРӮМҢ»ҚЭӮМҢoүcҸуӢөӮНҒAӢп‘М“IӮЙӮЗӮМӮжӮӨӮЙӮИӮБӮДӮўӮйӮМӮҫӮлӮӨӮ©ҒBүәӮМҗ}•\6ӮНҒA•Ҫҗ¬27”N“xӮМJRҺO“ҮүпҺРӮМҢҲҺZҢцҚҗӮрҠоӮЙҚмҗ¬ӮөӮҪӮаӮМӮЕӮ ӮйҒB”дҠrӮМӮҪӮЯҒAJRӢгҸBӮЙҠЦӮөӮДӮН•Ҫҗ¬26”N“xӮМҢҲҺZӮаҢfҚЪӮөӮДӮўӮйҒB

|

|

JR–kҠC“№ҒiH27”N“xҒj |

JRҺlҚ‘ҒiH27”N“xҒj |

JRӢгҸBҒiH26”N“xҒj |

JRӢгҸBҒiH27”N“xҒj |

|

“S“№Һ–ӢЖүcӢЖ‘№үv |

-48,280ҒiүcӢЖ‘№ҺёҒj |

-10,913ҒiүcӢЖ‘№ҺёҒj |

-14,409ҒiүcӢЖ‘№ҺёҒj |

-11,547ҒiүcӢЖ‘№ҺёҒj |

|

ҠЦҳAҺ–ӢЖүcӢЖ‘№үv |

+3,580 |

+401 |

+15,901 |

+16,956 |

|

‘SҺ–ӢЖүcӢЖ‘№үv |

-44,700ҒiүcӢЖ‘№ҺёҒj |

-10,511ҒiүcӢЖ‘№ҺёҒj |

+1,851 |

+5,409 |

|

Ҳк”КүcӢЖҠO‘№үv |

+2,058 |

+392 |

+1,933 |

+1,732 |

|

ҢoүcҲА’иҠоӢаү^—pҺыүv |

+34,918 |

+7,228 |

+12,590 |

+11,143 |

|

“S“№ҒEү^—AӢ@Қ\“Б•КҚВҢ ҺуҺж—ҳ‘§Һыүv |

+5,500 |

+3,500 |

ҒiӮИӮөҒj |

ҒiӮИӮөҒj |

|

ҢoҸн‘№үv |

-2,224ҒiҢoҸн‘№ҺёҒj |

+609 |

+16,375 |

+18,284 |

җ}•\6. ҺO“ҮүпҺРӮМҢҲҺZӮр”дҠr

ҒiJR–kҠC“№ӮН•Ҫҗ¬28”N“x3ҢҺҠъҢҲҺZҢцҚҗҒAJRҺlҚ‘ӮН‘ж29ҠъҢҲҺZҢцҚҗҒi•Ҫҗ¬27”N4ҢҺҒ`•Ҫҗ¬28”N3ҢҺҒjҒAJRӢгҸBӮН•Ҫҗ¬26ҒE27”N“xҢҲҺZҢцҚҗӮЕ”ӯ•\ӮіӮкӮҪ’lӮрҠоӮЙҒA•MҺТӮӘҚмҗ¬ҒBҒj

ҒҰ’PҲКӮН•S–ңү~ҒB•ӘӮ©ӮиӮвӮ·ӮӯӮ·ӮйӮҪӮЯӮЙҒAҚ•ҺҡӮНҒ{ҒAҗФҺҡӮНҒ|Ӯ©ӮВҗ…җFӮЕҺҰӮөӮҪҒB

Ғ@‘жҲкӮЙ’…–ЪӮ·ӮЧӮ«ӮұӮЖӮНҒAҺOҺРӮЖӮа“S“№Һ–ӢЖӮЕӮНҗФҺҡӮЖӮИӮБӮДӮўӮйӮұӮЖӮЕӮ ӮйҒB

“БӮЙJR–kҠC“№ӮНҒA‘ј“сҺРӮЖ”дҠrӮөӮД‘еӮ«ӮИүcӢЖҗФҺҡӮӘ”ӯҗ¶ӮөӮДӮўӮйҒBӮұӮМӮҪӮЯҒAJR–kҠC“№ӮНҒAӮ»ӮМ‘јӮМ•”–еӮЕ—ҳүvӮрҸгӮ°ӮДӮўӮДӮаҒA‘SҺ–ӢЖүcӢЖ‘№ҺёҒAҢoҸн‘№ҺёӮрӢӨӮЙҢvҸгӮөӮДӮөӮЬӮБӮДӮўӮйҒB

JRҺlҚ‘ӮНҒA“S“№Һ–ӢЖӮМүcӢЖ‘№ҺёӮНJR–kҠC“№ӮЩӮЗӮЙӮН‘еӮ«ӮӯӮИӮўӮаӮМӮМҒAҠЦҳAҺ–ӢЖӮМүcӢЖҺыүvӮӘӢЙӮЯӮДҸ¬ӮіӮўӮМӮЕҒA‘SҺ–ӢЖӮЕғvғүғXӮМүcӢЖ—ҳүvӮрҸoӮ·ӮұӮЖӮНӮЕӮ«ӮДӮўӮИӮўҒBӮ»ӮМҸгҒAҢoүcҲА’иҠоӢаӮЖҺАҺҝ“IӮИ•вҸ•ӢаӮЙ“ҷӮөӮў“S“№ҒEү^—AӢ@Қ\Ӯ©ӮзӮМ“Б•КҚВҢ ҺуҺж—ҳ‘§ӮЙҲЛ‘¶ӮөӮҪҢoүc‘Мҗ§ӮЙӮИӮБӮДӮЁӮиҒAҗhӮӨӮ¶ӮДғvғүғXӮМҢoҸн—ҳүvӮЖӮИӮБӮДӮўӮйӮаӮМӮМҒAҢoүcҠо”ХӮН”сҸнӮЙҺгӮўӮЖҢҫӮҰӮйҒB

Ҳк•ыҒAJRӢгҸBӮНҒAJR–kҠC“№ҒEJRҺlҚ‘ӮЖӮН‘ОҸЖ“IӮЙҒAҠЦҳAҺ–ӢЖүcӢЖ”пӮЕҒA“S“№Һ–ӢЖӮМ‘№ҺёӮр•вӮӨӮЩӮЗӮМ—ҳүvӮрҸгӮ°ӮДӮЁӮиҒAҺO“ҮүпҺРӮЕ—BҲкҒA‘SҺ–ӢЖүcӢЖ‘№үvӮӘғvғүғXӮЖӮИӮБӮДӮўӮйҒBҢoҸн—ҳүvӮМӢK–НӮа‘еӮ«ӮӯҒA•Ҫҗ¬26”N“xӮ©Ӯз•Ҫҗ¬27”N“xӮЙӮ©ӮҜӮДҒA‘SҺ–ӢЖүcӢЖ—ҳүvӮЖӢӨӮЙҠg‘еӮөӮДӮўӮйҒB“S“№Һ–ӢЖүcӢЖ‘№ҺёӮӘҢёҸӯҒAҠЦҳAҺ–ӢЖүcӢЖ—ҳүvӮӘ‘қүБҒAҢoүcҲА’иҠоӢаү^—pҺыүvӮНҢёҸӯҒAӮЖҢoүcҠо”ХӮӘҸӯӮөӮёӮВӢӯү»ӮіӮкӮДӮўӮйӮЖҚlӮҰӮзӮкӮйҒB

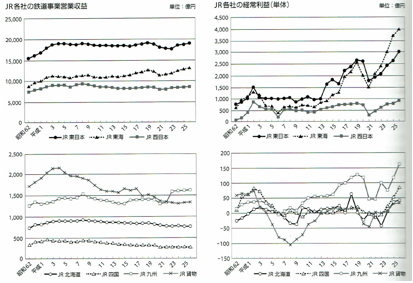

Ғ@ӮЕӮНҒAҠeҺРӮМҢoүcҸуӢөӮНҒAӮЗӮМӮжӮӨӮИ•П‘JӮр’HӮБӮДӮ«ӮҪӮМӮЕӮ ӮлӮӨӮ©ҒBүәӮМҗ}•\7ӮНҒAҒuJRӮМүпҺРҠФҠiҚ·ӮМҠg‘еҒvҒiҚІ“ЎҗM”VҒw“S“№ғWғғҒ[ғiғӢҒ@2016”N5ҢҺҚҶҒxҒjӮжӮиҲш—pӮөӮҪҒBҚ‘“SӮӘ–Ҝүcү»ӮіӮкӮҪҸәҳa62”N“xӮ©Ӯз•Ҫҗ¬26”N“xӮЬӮЕӮМҒAJRҠeҺРӮМ“S“№Һ–ӢЖүcӢЖҺыүvӮЖҢoҸн—ҳүvҒi’P‘МҒjӮМҗ„ҲЪӮӘ•\ӮіӮкӮДӮўӮйҒB

җ}•\7. ҒuJRҠeҺРӮМ“S“№Һ–ӢЖүcӢЖҺыүvҒvӢyӮСҒuJRҠeҺРӮМҢoҸн—ҳүv(’P‘М)ҒvӮМҗ„ҲЪ

ҒiҒuJRӮМүпҺРҠФҠiҚ·ӮМҠg‘еҒvҒiҚІ“ЎҗM”VҒAҒw“S“№ғWғғҒ[ғiғӢҒ@2016”N5ҢҺҚҶҒxҒjӮжӮиҲш—pҒj

Ғ@–{ҸBҺOҺРҒiJR“Ң“ъ–{ҒAJR“ҢҠCӢyӮСJRҗј“ъ–{ҒjӮЖҺO“ҮүпҺРӮНҒAҢoүcӢK–НӮӘ‘SӮӯҲЩӮИӮБӮДӮўӮйҒBҺO“ҮүпҺРӮМ’ҶӮЕғgғbғvӮМJRӢгҸBӮМ“S“№Һ–ӢЖүcӢЖҺыүvӮНҒAӮЗӮҝӮзӮа–{ҸBҺOҺРӮМ’ҶӮЕҚЕүәҲКӮМJRҗј“ъ–{ӮМ”ј•ӘӮЙӮаӢyӮсӮЕӮўӮИӮўҒBӮЬӮҪҒAJR–kҠC“№ӮЖJRҺlҚ‘ӮЙҠЦӮөӮДӮНҒA“S“№Һ–ӢЖүcӢЖҺыүvӮЕҒAJR–kҠC“№ӮНJRӢгҸBӮМ–с”ј•ӘҒAJRҺlҚ‘ӮНӮ»ӮМJR–kҠC“№ӮМҚXӮЙ”ј•Ә’ц“xӮөӮ©ӮИӮўҒB

Ғ@җ}•\7Ӯ©ӮзӮНҒA“S“№Һ–ӢЖүcӢЖҺыүvӮЙӮВӮўӮДӮНҒAJRҠeҺРӮЖӮаҒA•П“®ӮӘ”дҠr“IҸ¬ӮіӮўӮұӮЖӮӘҢ©ӮДҺжӮкӮйҒiJRӢгҸBӮМ“S“№Һ–ӢЖүcӢЖҺыүvӮНҒA•Ҫҗ¬23”N“xҲИҚ~‘еӮ«Ӯӯ‘қүБӮөӮДӮўӮйҒBӮұӮкӮНҒA•Ҫҗ¬23”N3ҢҺӮЙҒA”Һ‘ҪҒ\җV”Ә‘гҠФӮМӢгҸBҗVҠІҗьӮӘҠJӢЖӮөӮҪӮұӮЖӮЙӮжӮиҒAҺR—zҗVҠІҗьӮЖӮМ‘ҠҢЭ’ј’Кү^“]ӮӘҺnӮЬӮБӮҪүeӢҝӮӘ‘еӮ«ӮўӮЖҢ©ӮзӮкӮйҒjҒBӮұӮӨӮөӮҪҢXҢьӮ©ӮзҢ©ӮДӮаҒAJR–kҠC“№ӮЖJRҺlҚ‘ӮӘҒAҢoүcҠо”ХӮрҠm—§Ӯ·ӮйӮҪӮЯӮМҺыүv‘қүБӮр“S“№Һ–ӢЖӮЙӢҒӮЯӮйӮұӮЖӮЙӮНҒAғnҒ[ғhғӢӮӘҚӮӮўӮаӮМӮЖҚlӮҰӮзӮкӮйҒB

Ғ@Ҳк•ыҒAҢoҸн—ҳүvӮНҒA“S“№Һ–ӢЖүcӢЖҺыүvӮЙ”дӮЧҒAҚ‘“S–Ҝүcү»Ӯ©ӮзӮМ–с30”NҠФӮЕ•Пү»ӮӘҢ©ӮзӮкӮйҒiJRӢгҸBӮИӮЗӮЕ•Ҫҗ¬21”N“xӮЙ‘еӮ«ӮӯүәӮӘӮБӮДӮўӮйӮМӮНҒA•Ҫҗ¬20”NӮЙӢNӮ«ӮҪғҠҒ[ғ}ғ“ҒEғVғҮғbғNӮрҢ_Ӣ@ӮЖӮөӮҪҢiӢCҢг‘ЮӮӘҢҙҲцӮҫӮЖҚlӮҰӮзӮкӮйҒjҒBJRҺlҚ‘ӮЖJRӢгҸBӮЙ’Қ–ЪӮ·ӮйӮЖҒAҸәҳa62”NӮМҺһ“_ӮЕӮНӮЩӮЪ“ҜӮ¶ӮЗӮұӮлӮ©ҒA•Ҫҗ¬6”NӮЬӮЕӮНҺlҚ‘ӮӘӢгҸBӮжӮиҚӮӮў—ҳүvӮрҸoӮөӮДӮўӮйҒBӮөӮ©ӮөҒA•Ҫҗ¬9”NҲИҚ~JRӢгҸBӮӘJRҺlҚ‘ӮЖҸӯӮөӮёӮВҸгүсӮйӮжӮӨӮЙӮИӮиҒAҗV”Ә‘гҒ\ҺӯҺҷ“Ү’ҶүӣҠФӮЕӢгҸBҗVҠІҗьӮӘҠJӢЖӮөӮҪ•Ҫҗ¬16”N“xӮ©ӮзӮНҚXӮЙҚ·ӮӘҠJӮўӮҪҒBJR–kҠC“№ӮЙҺҠӮБӮДӮНҒAҸәҳa62”N“–ҺһӮ©ӮзҠщӮЙҢoҸн‘№ҺёӮЖӮИӮБӮДӮЁӮиҒA•sҸЛҺ–ӮвҺ–ҢМӮМ‘ҠҺҹӮўӮҫ•Ҫҗ¬23”N“xӮН–с45үӯү~ӮаӮМҢoҸн‘№ҺёӮЖӮИӮБӮДӮўӮйҒB

ҠeҺРӮЖӮа“S“№Һ–ӢЖӮЕӮМҺыүvӮӘӮЩӮЪүЎӮОӮўӮЕӮ ӮйӮұӮЖӮ©ӮзҒAҗ}•\6ӮЕӮаҠm”FӮөӮҪӮжӮӨӮЙҒAҠЦҳAҺ–ӢЖ“ҷӮ©Ӯз“ҫӮзӮкӮйҺыүvӮМүЯ‘ҪӮӘҢoҸн—ҳүvӮМ‘қҢёӮЙүeӢҝӮөӮДӮўӮйӮЖҗ„‘ӘӮЕӮ«ӮйҒB–{ҸBҺOҺРӮЙӮа–ЪӮрҢьӮҜӮйӮЖҒAӢҢJRүпҺР–@ӮМ“K—pӮ©ӮзҠOӮкӮҪ•Ҫҗ¬13”N“xҲИҚ~ҒA“БӮЙJR“Ң“ъ–{ӮЖJR“ҢҠCӮЕӮНҢoҸн—ҳүvӮӘ‘е•қӮЙҗLӮСӮДӮўӮйҒB

Ғi2ҒjҠeҺРӮМҢoүcӮЙүeӢҝӮрӮаӮҪӮзӮ·—vҲц

ӮЕӮНҒAҺO“ҮүпҺРӮМҢoүcҸуӢөӮЙҒAӮИӮәӮұӮұӮЬӮЕӮМҠiҚ·ӮӘӮ ӮйӮМӮ©ҒBҚlӮҰӮзӮкӮй—vҲцӮЙӮВӮўӮДҒAҚlҺ@ӮөӮДӮўӮұӮӨҒB

|

|

A“S“№Һ–ӢЖүcӢЖҺыүv |

B“S“№Һ–ӢЖүcӢЖ”п |

AҺыүv/B”п—p(Ғ“) |

|

JR–kҠC“№ |

76,847 |

125,127 |

61.42 |

|

JRҺlҚ‘ |

26,982 |

37,895 |

71.20 |

|

JRӢгҸB |

169,189 |

180,737 |

93.61 |

җ}•\ӮW. ҺO“ҮүпҺРӮМҺыүvҗ«Ӯр”дҠrҒiӢаҠzӮМ’PҲКӮН•S–ңү~Ғj

ҒiJR–kҠC“№ӮН•Ҫҗ¬28”N“x3ҢҺҠъҢҲҺZҢцҚҗҒAJRҺlҚ‘ӮН‘ж29ҠъҢҲҺZҢцҚҗҒi•Ҫҗ¬27”N4ҢҺҒ`•Ҫҗ¬28”N3ҢҺҒjҒAJRӢгҸBӮН•Ҫҗ¬27”N“xҢҲҺZҢцҚҗӮЕ”ӯ•\ӮіӮкӮҪ’lӮрҠоӮЙҒA•MҺТӮӘҚмҗ¬ҒBҒ“ӮН—LҢшҗ”Һҡ4Ң…ӮЕҢvҺZҒBҒj

[1]ҺO“ҮӮМҗlҢыҚ\‘ў

ҺO“ҮӮЙӮЁӮҜӮйҗцҚЭ“IӮИ“S“№Һщ—vӮр•\Ӯ·Һw•WӮЖӮөӮДҒAҺO“ҮӮМҗlҢыҚ\‘ўӮМҲбӮўӮрҺw“EӮЕӮ«ӮйҒB

‘жҲкӮЙ’…–ЪӮ·ӮЧӮ«ӮНҒAҗlҢы–§“xӮМ‘ҠҲбӮЕӮ ӮйӮЖҚlӮҰӮзӮкӮйҒB

“S“№ҢoүcӮМҢш—Ұҗ«ӮЖӮўӮӨҠП“_Ӯ©ӮзҒAҠо–{“IӮЙӮНҒAҗlҢы–§“xӮӘҚӮӮўӮЩӮЗҒAҢoүcӮЙ—L—ҳӮЕӮ ӮйӮЖҚlӮҰӮзӮкӮйҒBҢ»ҺАӮЙӮаҒAҗlҢы–§“xӮӘҚӮӮў–{ҸBӮМҺOҺРӮН“S“№Һ–ӢЖӮЕ‘е•қӮИҚ•ҺҡӮрҗ¶ӮЭҸoӮөӮДӮўӮйӮӘҒA“S“№Һ–ӢЖӮӘҗФҺҡӮМҺO“ҮӮНҒAҗlҢы–§“xӮӘ’бӮўҒB

ӮұӮӨӮөӮҪҠП“_Ӯ©ӮзҺO“ҮӮр”дҠrӮ·ӮйӮЖҒAҺO“ҮӮМ’ҶӮЕӮНҒAҗ}•\ӮWӮ©Ӯз•ӘӮ©ӮйӮжӮӨӮЙҒAJRӢгҸBӮМҺыүvҗ«ӮӘҚЕӮаҚӮӮўӮӘҒAӮұӮкӮНҒAӢгҸBӮМҗlҢы–§“xӮМҚӮӮіҒiҗ}•\ӮWҒ|ӮQҒjӮЙҠЦҢWӮөӮДӮўӮйӮЖҚlӮҰӮзӮкӮйҒB

|

|

2015/10/01Ң»ҚЭӮМ‘ҚҗlҢыҒi–ңҗlҒj |

2015/10/01Ң»ҚЭӮМҗlҢы–§“xҒi‘Қ–КҗП1km2Ӯ ӮҪӮиҒjҒiҗlҒj |

җlҢы‘қҢё—ҰҒi2015”N“xӮМ2014”N“x”дҒjҒiҒ“Ғj |

|

–kҠC“№ |

538 |

68.6 |

-0.34 |

|

ҺlҚ‘ |

386 |

205 |

-0.85 |

|

ӢгҸB |

1302 |

308 |

-0.31 |

җ}•\8Ғ|ӮQ. ҺO“ҮӮМҗlҢыӢK–НӮМ”дҠr

Ғi‘Қ–ұҸИ“қҢvӢЗӮМғfҒ[ғ^ӮрҠоӮЙҒA•MҺТӮӘҚмҗ¬ҒBҺlҚ‘ӮЖӢгҸBӮЙӮВӮўӮДӮНҒAҗlҢы–§“xӮН‘ҚҗlҢы/‘Қ–КҗПӮрҒAҗlҢы‘қҢё—ҰӮНҒi(2015”N“x‘ҚҗlҢыҒ[2014”N“x‘ҚҗlҢы)/2014”N“x‘ҚҗlҢыҒjӮр•MҺТӮӘҢvҺZӮөӮҪҒBҒj

ҒҰ—LҢшҗ”Һҡ3Ң…ҒBӢгҸBӮНү«“кҢ§ӮрҸңӮӯҒB

Ғ@

–kҠC“№ӮНҒA‘ҚҗlҢыӮНҺlҚ‘ӮМ–с1.4”{Ӯ ӮйӮӘҒAҗlҢы–§“xӮНҺlҚ‘ӮМ3•ӘӮМ1’ц“xӮөӮ©ӮИӮўҒBҚL‘еӮИ–КҗПӮЙҸӯӮИӮўҗlҢыҒAӮЖӮўӮӨҸW–сҗ«ӮМ’бӮіӮНҒA“S“№ӮЙӮН”сҸнӮЙ•s—ҳӮИҸрҢҸӮЕӮ ӮиҒAҗ}•\8ӮЙӮЭӮзӮкӮйӮжӮӨӮЙҒAJR–kҠC“№ӮМҺыүvҗ«ӮНҒA‘јӮМ2ҺРӮЖ”дҠrӮөӮДӮа’бӮӯӮИӮБӮДӮўӮйҒB2011”NҒAJR–kҠC“№ӮНҒA‘SҗьӢжӮМ”ј•ӘҲИҸгӮӘ“ҜҺР’P“ЖӮЕӮНҲЫҺқҚў“пӮҫӮЖ”ӯ•\ӮөӮҪҒB–kҠC“№‘SҲжӮЕ“S“№Һ–ӢЖӮр“WҠJӮ·ӮйӮұӮЖӮМ“пӮөӮіӮӘҗlҢы–§“xӮЙӮа•\ӮкӮДӮўӮйҒB

ҺlҚ‘ӮаҒAҗlҢы–§“xӮНӢгҸBӮМ–с3•ӘӮМ2ӮЕӮ ӮиҒAҢөӮөӮўҸрҢҸүәӮЙӮ ӮйҒBҺlҚ‘ӮНӮ»ӮаӮ»ӮаҺO“ҮӮМ’ҶӮЕҚЕӮаҗlҢыӮӘҸӯӮИӮўӮӘҒA–kҠC“№ҒEӢгҸBӮЖ”дҠrӮөӮДҒAҗlҢыҢёҸӯ—ҰӮӘ’ҳӮөӮӯҚӮӮўӮұӮЖӮаҢoүcӮМғҠғXғN—vҲцӮЕӮ ӮйҒBӮ»ӮМҸгҒAJRҺlҚ‘ӮНҒAҸ«—ҲӮМ”ӯҗ¶ӮӘ—\‘zӮіӮкӮДӮўӮй“мҠCғgғүғtӢҗ‘е’nҗkӮЙӮЁӮўӮД‘ҪӮӯӮӘ’Г”gӮМҗZҗ…ҲжӮЙ“ьӮйӮЖҢҫӮнӮкӮДӮЁӮиҒAӮаӮө’nҗkӮӘҺАҚЫӮЙӢNӮ«ӮкӮОҒAҗlҢыӮМ—¬ҸoӮӘҲкӢCӮЙүБ‘¬ӮіӮкӮйӮұӮЖӮа‘z’иӮіӮкӮйҒBӮұӮМ“_ӮЕҒAJRҺlҚ‘ӮНҒAҸ«—ҲӮЙҢьӮҜӮД‘еӮ«ӮИғҠғXғNӮр•шӮҰӮДӮўӮйӮЖҢҫӮнӮҙӮйӮр“ҫӮИӮўҒB

җ}•\9. Ғu“мҠCғgғүғt’nҗkӮМ”нҠQ‘z’иҒv

Ғi’©“ъҗV•·DIGITALғzҒ[ғҖғyҒ[ғWҒ@ҒuҚРҠQ‘еҚ‘Ғ@“мҠCғgғүғt’nҗkӮМ”нҠQ‘z’иҒvҒi2015/9/28Ғjhttp://www.asahi.com/special/nankai_trough/ӮжӮиҲш—pҒj

‘ж“сӮЙҒAҲж“аӮЙӮЁӮҜӮй“sҺsҚ\‘ўӮЙ’…–ЪӮ·ӮйҒB

“S“№—A‘—ӮНҒA“sҺs“аӮЖ“sҺsҠФӮМ“сҺн—ЮӮӘ•Ә—ЮӮЕӮ«ӮйҒB‘OҺТӮЕӮН“sҺsӮМӢK–НҒAҢгҺТӮЕӮНӮ»ӮМ•Ә•zӮӘ“БӮЙҸd—vӮЕӮ ӮйӮЖҢҫӮҰӮйҒB

ҢгҸqӮ·ӮйӮжӮӨӮЙҒA“sҺs“аӮМ—A‘—ӮН–Ҝ“S‘јҺРӮЖӮМӢЈҚҮӮӘ’ҳӮөӮў—МҲжӮЕӮ ӮиҒAJRҠeҺРӮЙӮЖӮБӮДӮНҒA“sҺsҠФӮМ—A‘—ӮЕҺыүvӮрҸгӮ°ӮйӮұӮЖӮӘҸd—vӮЖӮИӮБӮДӮӯӮйҒB

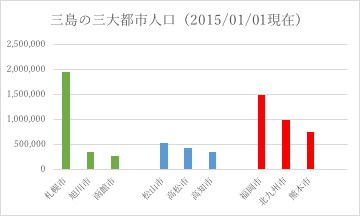

җ}•\10ӮНҒAҠe“ҮӮМҺO‘е“sҺsӮМҗlҢыӮр”дҠrӮөӮҪӮаӮМӮЕӮ ӮйҒB–kҠC“№ӮНҒAҺD–yҺsҒiӮ»ӮМҗlҢыӮНҒA“№“а‘ҚҗlҢыӮМҺO•ӘӮМҲкҲИҸгӮЕӮ ӮйҒBҒjӮЙҗlҢыӮӘҲкӢЙҸW’ҶӮөӮДӮўӮйӮҪӮЯҒAҚL‘еӮИ–КҗПӮрҺқӮВҠ„ӮЙҒA“sҺsҠФҢр’КӮМҺщ—vӮНҢ©ҚһӮЭӮГӮзӮўҚ\‘ўӮЖӮИӮБӮДӮўӮйӮЖҚlӮҰӮзӮкӮйҒB

ӮЬӮҪҒAҺlҚ‘ӮНҒA–kҠC“№ӮжӮиҗlҢыӮӘ•ӘҺUӮөӮДӮўӮйӮжӮӨӮЙӮНҢ©ӮҰӮйӮӘҒA–kҠC“№ӮЙӮЁӮҜӮйҺD–yҺsӮМӮжӮӨӮИ‘е“sҺsӮӘ‘¶ҚЭӮөӮИӮўӮҪӮЯҒA“sҺs“а—A‘—ӮЕ‘еӮ«ӮИҺщ—vӮрҗ¶ӮЭҸoӮ·ӮұӮЖӮӘ“пӮөӮўҚ\‘ўӮЖӮИӮБӮДӮўӮйҒBJRҺlҚ‘ӮМҒuүТӮ¬“ӘҒvӮНҒAҚӮҸјӮЖүӘҺRӮрҢӢӮФҗЈҢЛ‘еӢҙҗьӮЕӮ ӮиҒAJRҺlҚ‘ҠЗ“аӮЕ•ҪӢП’КүЯҗlҲхӮӘ2–ңҗl/“ъӮр’ҙӮҰӮйӮМӮНҒAӮЩӮЪӮұӮМӢжҠФӮҫӮҜӮЕӮ ӮйҒi‘јӮМӢжҠФӮНҒAҗЈҢЛ‘еӢҙҗьӮӘ’ј’КӮ·ӮйүF‘Ҫ’ГҒ\‘Ҫ“x’ГҠФӮрҸңӮ«ҒAҚӮҸјҒ\“ҝ“ҮҒAҚӮҸјҒ\ҸјҺRҠФӮИӮЗӮаҠЬӮЯҒA‘SӮД1–ңҗl/“ъ–ў–һӮЕӮ ӮйҒjҒBүӘҺRҺsӮМҗlҢыӮН706,027җlҒi2015”N1ҢҺ1“ъҢ»ҚЭҒjӮЕӮ ӮиҒAJRҺlҚ‘ӮМҺыүvӮНҒAҚӮҸјҺsӮЖҒAҲжҠOӮМүӘҺRҺsӮЖӮМҠФӮМ“sҺsҠФҢр’КӮЙӮжӮБӮДҺxӮҰӮзӮкӮДӮўӮйҸуӢөӮЕӮ ӮйҒB

”Ҫ‘ОӮЙҒAӢгҸBӮНҒA2015”N1ҢҺ1“ъҢ»ҚЭҒA‘жҺlҲКӮМҺӯҺҷ“ҮҺsӮЙӮа60–ң8240җlӮӘҸZӮсӮЕӮўӮйҒBӢK–НӮМ‘еӮ«ӮИ“sҺsӮӘ“Ү“аӮЙ‘ҪӮӯ•Ә•zӮөӮДӮЁӮиҒA‘ј“с“ҮӮЙ”дӮЧҒA“sҺsҠФ—A‘—ӮЙ“KӮөӮДӮўӮйӮЖҚlӮҰӮзӮкӮйҒBҠЗ“аӮМ•ҪӢП’КүЯҗlҲхҗ”ӮНҒAҗVҠІҗьҒi”Һ‘ҪҒ\ҺӯҺҷ“Ү’ҶүӣҒjӮӘ17,311җl/“ъҒAҺӯҺҷ“Ү–{җьҒi–еҺiҚ`Ғ\”Ә‘гҒAҗм“аҒ\ҺӯҺҷ“ҮҒjӮӘ33,905җl/“ъҒA’·Қи–{җьҒi’№җІҒ\’·ҚиҒjӮӘ14,531җl/“ъӮИӮЗҒA“sҺsҠФӮМ—A‘——КӮӘ‘еӮ«ӮӯӮИӮБӮДӮўӮйҒB

җ}•\9. ҺO“ҮӮ»ӮкӮјӮкӮЕҗlҢыӮМ‘ҪӮў“sҺsҸгҲК3ҲКӮМҗlҢыӮр”дҠr

Ғi‘Қ–ұҸИ•Ҫҗ¬27”NҸZ–ҜҠо–{‘д’ җlҢыӮМғfҒ[ғ^ӮрҠоӮЙҚмҗ¬ҒBҒj

[2]ҺO“ҮӮМҢoҚП

ҺҹӮЙҒAҺO“ҮӮМҢoҚПӮЙ’…–ЪӮ·ӮйҒBҢoҚП—НӮМҚ·ӮНҒAҢр’КҺщ—vӮҫӮҜӮЕӮИӮӯҒAҠЦҳAҺ–ӢЖӮМҺыүvӮЙӮа‘еӮ«ӮИүeӢҝӮрӮаӮҪӮзӮ·ҒB

җ}•\10ӮЙҢ©ӮзӮкӮйӮжӮӨӮЙҒAҺO“ҮӮЕҚЕӮаҗlҢыӮМҸӯӮИӮўҺlҚ‘ӮНҒA‘Қҗ¶ҺYӮаҲк”Ф’бӮӯҒAӮұӮӨӮөӮҪ“_ӮЕҢөӮөӮўҸуӢөӮЙӮ ӮйҒB

Ҳк•ыҒAӢгҸBӮНҒA‘Қҗ¶ҺYӮӘҺlҚ‘ӮМ3”{ҲИҸгӮ ӮиҒAӮұӮкӮӘ“S“№Һщ—vӮрҠ«ӢNӮ·ӮйӮЖӮЖӮаӮЙҒAҠЦҳAҺ–ӢЖӮМҚD’ІӮрҺxӮҰӮДӮўӮйӮЖҚlӮҰӮзӮкӮйҒB

–kҠC“№ӮМ‘Қҗ¶ҺYӮНҒAҺD–yӮЖӮўӮӨ‘е“sҺsӮр—iӮөӮДӮўӮйӮұӮЖӮаӮ ӮиҒAҺlҚ‘ӮжӮиӮНҚӮӮӯӮИӮБӮДӮўӮйҒBӮөӮ©ӮөӮИӮӘӮзҒA‘Қҗ¶ҺYӮМҗLӮС—ҰӮНҒAӢгҸBҒEҺlҚ‘ӮЖ”дҠrӮөӮДӮ©ӮИӮи’бӮӯӮИӮБӮДӮЁӮиҒAӮЮӮөӮлҸ«—ҲӮМҗжҚsӮ«ӮЙ•sҲАӮрҗ¶Ӯ¶ӮіӮ№ӮйӮаӮМӮЖӮИӮБӮДӮўӮйҒB

|

|

1987”N“x ‘Қҗ¶ҺY(–ј–Ъ) (’PҲКҒF100–ңү~) |

2015”N“x ‘Қҗ¶ҺY(–ј–Ъ) (’PҲКҒF100–ңү~) |

2015”N“xӮМ1987”N“x”д |

|

‘SҚ‘ |

362,389,833 |

508,645,648 |

1.40”{‘қ |

|

–kҠC“№ |

14,338,795 |

18,268,793 |

1.27”{‘қ |

|

ҺlҚ‘ |

9,541,604 |

13,623,434 |

1.43”{‘қ |

|

ӢгҸB |

30,571,406 |

43,905,124 |

1.44”{‘қ |

җ}•\10. ҺO“ҮӮМҢoҚПҗ¬’·Ӯр”дҠr

Ғi”д—ҰӮНҒA1987”N“xӮЖ2015”N“xӮМҢ§“а‘Қҗ¶ҺY(–ј–Ъ)Ӯ©ӮзҢvҺZӮөҒA—LҢшҗ”Һҡ3Ң…ӮЕӢLҚЪҒBӮҪӮҫӮөҒAҒuӢгҸBҒvӮНү«“кҢ§ӮрҸңӮӯҒBҢ§“а‘Қҗ¶ҺY(–ј–Ъ)ӮМ’lӮН“аҠt•{”ӯ•\ӮМҲИүәӮМURLӮЙӮ Ӯй“қҢvғfҒ[ғ^Ӯр—pӮўҒAҗ}•\Һ©‘МӮН•MҺТӮӘҚмҗ¬ҒBhttp://www.esri.cao.go.jp/jp/sna/data/data_list/kenmin/files/contents/main_h25.html

http://www.esri.cao.go.jp/jp/sna/data/data_list/kenmin/files/contents/main_68sna_s50.htmlҒj

Ғ@

ҺO“ҮӮМҢoҚПҸуӢөӮр”дҠrӮ·ӮйӮҪӮЯӮМҲкӮВӮМҺw•WӮЖӮөӮДҒAҲжҠOӮ©Ӯз–KӮкӮйҗlӮЙӮВӮўӮД•ӘҗНӮөӮДӮЭӮжӮӨҒBҢoҚП—НӮӘӢӯӮў’nҲжӮНҒAӮ»ӮкӮҫӮҜҒA‘ј’nҲжӮ©ӮзҗlӮрӢzҲшӮ·Ӯй—НӮрҺқӮБӮДӮўӮйӮЖ‘z’иӮЕӮ«ӮйӮ©ӮзӮЕӮ ӮйҒB

ӮұӮӨӮөӮҪҠП“_Ӯ©ӮзҒAҺO“ҮӮрҺе–Ъ“I’nӮЖӮ·ӮйҚ‘“а—·ҚsҺТҗ”Ғi2014”N“аҒjӮр”дҠrӮөӮҪҒiҗ}•\11ҒjҒBӢгҸBӮЙӮН–kҠC“№ӮМ–с2”{ҒAҺlҚ‘ӮМ–с3.5”{ҲИҸгӮаӮМҗlӮӘ–KӮкӮДӮўӮйҒBӮұӮкӮНҒA[1]ӮМҗ}•\8ӮЕҠm”FӮөӮҪҺO“ҮӮМ‘ҚҗlҢыӮМ”д—ҰӮЖҺ—ӮДӮўӮйҒB

|

(’PҲКӮН‘SӮДҗзҗl) |

“ъӢAӮи—·Қs |

Ҹh”‘—·Қs |

Қ‘“а—·Қs(“ъӢAӮиӮЖҸh”‘ӮМҚҮҢv) |

|

–kҠC“№ |

10,688 |

18,131 |

28,819 |

|

ҺlҚ‘ |

7,431 |

8,692 |

16,123 |

|

ӢгҸB |

25,420 |

31,294 |

56,714 |

җ}•\11. ҺO“ҮӮрҺе–Ъ“I’nӮЖӮ·Ӯй—·ҚsҺТҗ”ӮМ”дҠrҒi2014”N“аҒj

Ғi’PҲКӮН‘SӮДҗзҗlҒBӮҪӮҫӮөҒAҒuӢгҸBҒvӮНү«“кҢ§ӮрҸңӮӯҒB’lӮН‘SӮДҒu—·ҚsҒEҠПҢхҺYӢЖӮМҢoҚПҢшүКӮЙҠЦӮ·Ӯй’ІҚёҢӨӢҶҒ@2014”N—·ҚsҒEҠПҢхҸБ”п“®Ңь’ІҚёҒ@4. “қҢv•\Ғ@‘ж4•\ҒvҒiҚ‘“yҢр’КҸИҠПҢх’ЎҒA2016”N3ҢҺҒjhttp://www.mlit.go.jp/common/001136064.pdfӮрҲш—pӮөҒAҗ}•\Һ©‘МӮН•MҺТӮӘҚмҗ¬ҒBҒj

ӢгҸBӮЦӮМ—·ҚsҺТӮӘ‘ҪӮўӮМӮНҒAӮ»ӮМӢӯӮўҢoҚП—НӮр”wҢiӮЙғrғWғlғX–Ъ“IӮЕ–KӮкӮйҗlӮӘ‘ҪӮўӮМӮҫӮлӮӨӮ©ҒBӮ»ӮұӮЕҒAҗ}•\11ӮЖ“ҜӮ¶Ҳш—pҢіӮрҠоӮЙҒAҗ}•\12Ғ`14ӮЕҒAҗ}•\11ӮМ“ъӢAӮи—·ҚsҺТӮЖҸh”‘—·ҚsҺТӮНҒAӮ»ӮкӮјӮкӮЗӮМӮжӮӨӮИ–Ъ“IӮӘӮ ӮйӮМӮ©ӮрҒAҒuҠПҢхҒEғҢғNғҠғGҒ[ғVғҮғ“ҒvҒuӢAҸИҒE’mҗl–K–в“ҷҒvҒuҸo’ЈҒEӢЖ–ұҒvӮМ3Һн—ЮӮЙҚXӮЙ•Ә—ЮӮөӮҪҒBӮ·ӮйӮЖҒAҒuҸo’ЈҒEӢЖ–ұҒv–Ъ“IӮМ—·ҚsҺТӮМҠ„ҚҮӮНҒAҺO“ҮӮЖӮаӮЩӮЖӮсӮЗ“ҜӮ¶ӮЕӮ ӮиҒAӢгҸBӮЦӮМғrғWғlғXӢqӮМҠ„ҚҮӮӘ“БӮЙ‘ҪӮўӮнӮҜӮЕӮНӮИӮ©ӮБӮҪҒB

җ}•\12. –kҠC“№ӮрҺе–Ъ“I’nӮЖӮ·Ӯй—·ҚsҺТӮМ–Ъ“I•К•Ә—ЮҒi2014”N“аҒj

Ғiҗ}•\11ӮЖ“ҜӮ¶Ҳш—pҢіӮМ’lӮрҠоӮЙҒAғOғүғtӮН•MҺТӮӘҚмҗ¬ҒBҒj

җ}•\13. ҺlҚ‘ӮрҺе–Ъ“I’nӮЖӮ·Ӯй—·ҚsҺТӮМ–Ъ“I•К•Ә—ЮҒi2014”N“аҒj

Ғiҗ}•\11ӮЖ“ҜӮ¶Ҳш—pҢіӮМ’lӮрҠоӮЙҒAғOғүғtӮН•MҺТӮӘҚмҗ¬ҒBҒj

җ}•\14. ӢгҸBӮрҺе–Ъ“I’nӮЖӮ·Ӯй—·ҚsҺТӮМ–Ъ“I•К•Ә—ЮҒi2014”N“аҒj

ҒiҒuӢгҸBҒvӮНү«“кҢ§ӮрҸңӮӯҒBҗ}•\11ӮЖ“ҜӮ¶Ҳш—pҢіӮМ’lӮрҠоӮЙҒAғOғүғtӮН•MҺТӮӘҚмҗ¬ҒBҒj

ҺO“ҮӮЖӮаҒA‘S‘М“IӮИҠ„ҚҮӮН‘еӮ«ӮӯӮН•ПӮнӮзӮИӮўӮӘҒA–kҠC“№ӮМ“Б’ҘӮНҒAҒuҠПҢхҒEғҢғNғҠғGҒ[ғVғҮғ“Ғv–Ъ“IӮМҸh”‘ӢqӮМҠ„ҚҮӮӘ‘еӮ«ӮўӮұӮЖӮЕӮ ӮйҒBӮ»ӮкӮЙӮаӮ©Ӯ©ӮнӮзӮёҒAJR–kҠC“№ӮН“S“№Һ–ӢЖӮЕ‘еӮ«ӮИҗФҺҡӮрҸoӮөӮДӮЁӮиҒAҠПҢхҺщ—vӮӘ“S“№Һщ—vӮЙҢqӮӘӮБӮДӮўӮИӮўӮұӮЖӮӘүMӮнӮкӮйҒB

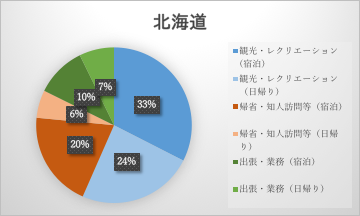

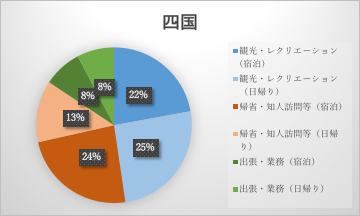

ҺlҚ‘ӮНҒA“ъӢAӮиҒEҸh”‘ӮМӢӨӮЙҒuӢAҸИҒE’mҗl–K–в“ҷҒvӮМҠ„ҚҮӮӘ‘еӮ«ӮӯҒA–kҠC“№ҒEӢгҸBӮжӮиҒuҠПҢхҒEғҢғNғҠғGҒ[ғVғҮғ“ҒvӮЕ–KӮкӮйҗlӮӘҸӯӮИӮўҒBҠПҢх’Ў”ӯ•\ҒiH28.4.11ҚXҗVҒjӮМҒuӢӨ’КҠоҸҖӮЙӮжӮйҠПҢх“ьҚһӢqҗ”Ғ@‘SҚ‘ҠПҢх“ьҚһӢq“қҢvӮМӮЖӮиӮЬӮЖӮЯҸуӢөҒ@Ғy”NҠФ’lҒF•Ҫҗ¬25”NҒzҒvӮЙӮжӮйӮЖҒAҠПҢх’n“_ӮНҒA–kҠC“№ӮЙ783ҒAҺlҚ‘ӮЙ698ҒA•ҹүӘҢ§ӮрҸңӮӯӢгҸBӮЙ1547Ӯ ӮйӮЖӮіӮкӮйҒBҺlҚ‘ӮНҒA‘ј“с“ҮӮЙ”дӮЧҒAҠПҢх’nӮӘҸӯӮИӮўӮұӮЖӮӘүeӢҝӮөӮДӮўӮйӮЖҚlӮҰӮзӮкӮйҒB

Һс“sҢ—ӮЦӮМҢoҚПҒEӢ@”\ӮМҲкӢЙҸW’ҶӮӘүБ‘¬ӮіӮкӮй’ҶҒAҒuҸo’ЈҒEӢЖ–ұҒv–Ъ“IӮМҠ„ҚҮӮрҚЎҲИҸгӮЙ‘қӮвӮ·ӮЙӮНҢАҠEӮӘӮ ӮйҒBҺO“ҮӮЖӮаӮ»ӮМҠ„ҚҮӮӘӮЩӮЪ•ПӮнӮзӮИӮўӮұӮЖӮНҒAӮ»ӮкӮр— •tӮҜӮДӮўӮйӮҫӮлӮӨҒBҺO“ҮӮЦӮМ—·ҚsҺТ‘қүБӮМӮҪӮЯӮЙӮНҒAӮ»ӮкҲИҠOӮМ2Һн—ЮӮМ—·ҚsӢqӮр‘қӮвӮ·•K—vӮӘӮ ӮйҒBҗlҢыҢёҸӯҢXҢьӮЙӮ ӮйҺO“ҮӮЕҒuӢAҸИҒE’mҗl–K–в“ҷҒvӮжӮиӮаҒAҠПҢхӢqӮр‘қӮвӮ·•ыӮӘҢ»ҺА“IӮЕӮ ӮйҒBғNғӢҒ[ғYғgғҢғCғ“ҒuӮИӮИӮВҗҜinӢгҸBҒvӮрҺnӮЯӮЖӮ·ӮйҠПҢх—сҺФӮр‘ҪӮӯ‘–ӮзӮ№ҒAҠПҢхӢqӮМҢДӮСҚһӮЭӮр‘_ӮӨJRӢгҸBӮМҺҺӮЭӮНҒAӮұӮӨӮөӮҪҠП“_Ӯ©ӮзӮМӮаӮМӮЖҚlӮҰӮзӮкӮйҒBJRҺlҚ‘ӮаҒAҠПҢх—сҺФҒuҺlҚ‘ӮЬӮсӮИӮ©җз”NӮаӮМӮӘӮҪӮиҒvӮМ‘–ҚsӮрҠJҺnӮ·ӮйӮИӮЗҒAҠeҺРӮНҠПҢхҺ–ӢЖӮЙӮжӮйҢoүc“WҠJӮрҗ}ӮлӮӨӮЖӮөӮДӮўӮйҒB

[3]ҺO“ҮӮМ“S“№ӮЖӮМӢЈҚҮӢ@ҠЦ

[1][2]ӮЕӮНҒAҢр’КӢ@ҠЦ‘S”КӮЙүeӢҝӮр—^ӮҰӮй—vҲцӮЙӮВӮўӮД•ӘҗНӮөӮҪҒBҚЕҢгӮЙ…BӮЕӮНҒAҢр’КӢ@ҠЦ•КӮЙ’Қ–ЪӮөҒAӮ»ӮМ’ҶӮЕ“S“№ӮЙӮЗӮМ’ц“xӮМғVғFғAӮӘӮ ӮйӮМӮ©Ӯр’TӮйҒB

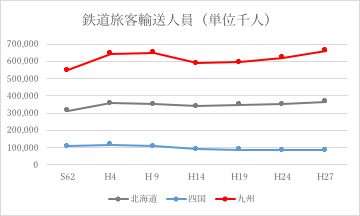

ҺАӮНҒA“S“№ӮМ—·Ӣq—A‘—җlҲхӮНҒAҺO“ҮүпҺР”ӯ‘«ҺһӮ©ӮзӮ ӮЬӮи•ПӮнӮБӮДӮўӮИӮўҒBҲИүәӮМҗ}•\15ӮНҒAҚ‘“S–Ҝүcү»Ӯ©Ӯз•Ҫҗ¬27”NӮЙҺҠӮйӮЬӮЕӮМ5”NӮІӮЖӮМ“S“№—·Ӣq—A‘—җlҲхҗ”ӮМ•Пү»Ӯр•\ӮөӮҪӮаӮМӮЕӮ ӮйҒBӢгҸBҒA–kҠC“№ҒAҺlҚ‘ӮМҸҮӮЙҸгӮ©Ӯз•АӮсӮЕӮўӮйҒB

җ}•\15. Қ‘“S–Ҝүcү»Ӯ©Ӯз•Ҫҗ¬27”NӮЬӮЕӮМ“S“№—·Ӣq—A‘—җlҲхӮМ•Пү»Ғi5”NӮІӮЖҒj

ҒiҒuҚ‘“yҢр’КҸИҒ@“S“№—A‘—“қҢv’ІҚё ”N•сҒvhttp://www.mlit.go.jp/k-toukei/cgi-bin/search.cgi?houkoku=10yyyy00a000nn&file_ext=pdf&file_ext=excelhtml&nengetu_nengou1=%95%BD%90%AC&nengetu_nen1=&nengetu_getu1=&nengetu_flag=only&nengetu_nengou2=%95%BD%90%AC&nengetu_nen2=&nengetu_getu2=&page=3&p_ret=1ӮЙ”ӯ•\ӮіӮкӮДӮўӮй’lӮрҠоӮЙҒAғOғүғtӮН•MҺТӮӘҚмҗ¬ҒBҒj

җ}•\15ӮЙҢ©ӮзӮкӮйӮжӮӨӮЙҒAJRӢгҸBӮНӢЯ”N‘қүБҢXҢьӮЙӮ ӮйӮӘҒAҺlҚ‘ӮН–с30”NҠФӮЕӮЮӮөӮлҢёҸӯӮөӮДӮўӮйҒBӮҪӮҫҒAӮ»ӮкӮЕӮа‘еӮ«ӮИ•Пү»ӮНҢ©ӮзӮкӮИӮўӮұӮЖӮ©ӮзҒAҗ}•\7ӮЕҢ©ӮҪӮжӮӨӮЙҠeҺРӮЖӮа“S“№Һ–ӢЖӮМүcӢЖҺыүvӮӘӮұӮМ–с30”NҠФӮЕӮЩӮЪүЎӮОӮўӮЕӮ ӮйӮМӮНҒAҚ‘“SүьҠvӮрҢoӮДӮа“S“№ӮМ—ҳ—pӢqӮӘ‘еӮ«ӮӯӮН‘қүБӮөӮИӮ©ӮБӮҪӮ©ӮзӮҫӮЖӮаҢҫӮҰӮйӮҫӮлӮӨҒB

Ғ@ӮұӮкӮЙ‘ОӮөӮДҒA“S“№ӮМӢЈҚҮӢ@ҠЦӮЕӮ ӮйҺ©“®ҺФӮНҒAғӮҒ[ғ^ғҠғ[Ғ[ғVғҮғ“ӮМүeӢҝӮЕ—ҳ—pҺТӮӘ‘қӮҰӮДӮўӮйӮЖҗ„‘ӘӮЕӮ«ӮйҒBӮ»ӮұӮЕҒAҗ}•\16ӮЖҗ}•\17ӮЕӮНҒAӮ»ӮкӮјӮкҸж—pҺФӮЖҸжҚҮҺФҒiҸжҚҮҺФӮЖӮНҒAӮўӮнӮдӮйҒuғoғXҒvӮМӮұӮЖҒBҒjӮМ•Ы—L‘дҗ”ӮЙӮВӮўӮДҒA1987”NӮ©Ӯз2017”NӮЙӮ©ӮҜӮДӮМ‘қүБ—ҰӮрҒA‘SҚ‘ӮЖ”дҠrӮөӮҪҒB

|

Ҹж—pҺФ•Ы—L‘дҗ” |

1987”N3ҢҺ–– |

2017”N1ҢҺ–– |

2017”NӮМ1987”N“x”д |

|

–kҠC“№ |

1,484,065 |

2,804,485 |

1.89”{ |

|

ҺlҚ‘ |

939380 |

2,185,446 |

2.33”{ |

|

ӢгҸB |

2998537 |

7,139,102 |

2.38”{ |

|

‘SҚ‘ |

28538497 |

61,471,639 |

2.15”{ |

җ}•\16. ҺO“ҮӮМҸж—pҺФ•Ы—L‘дҗ”Ӯр1987”N“–ҺһӮЖ2017”NҢ»ҚЭӮЕ”дҠr

Ғi‘дҗ”ӮНҒAҢyҺ©“®ҺФӮрҠЬӮЮҒBӮҪӮҫӮөҒAҒuӢгҸBҒvӮНү«“кҢ§ӮрҸңӮӯҒBҲк”КҚа’c–@җlҺ©“®ҺФҢҹҚё“oҳ^Ҹо•сӢҰүпӮӘҢц•\Ӯ·Ӯй“қҢvҸо•сӮМҺ©“®ҺФ•Ы—L‘дҗ”http://www.airia.or.jp/publish/statistics/number.htmlӮМ’lӮрҠоӮЙҒAҗ}•\ӮН•MҺТӮӘҚмҗ¬ҒB”д—ҰӮН—LҢшҗ”Һҡ3Ң…ӮЖӮөӮҪҒBҒj

‘SҚ‘“IҢXҢьӮЖӮөӮДҒAҸж—pҺФӮМ•Ы—L‘дҗ”ӮН‘қүБӮөӮДӮўӮйҒBҺlҚ‘ӮЖӢгҸBӮНҒA‘SҚ‘ӮжӮи•Ы—L‘дҗ”ӮМ‘қүБ—ҰӮӘӮвӮв‘еӮ«ӮўҒBӮөӮ©ӮөҒA–kҠC“№ӮНҒAҸж—pҺФ•Ы—L‘дҗ”ӮНҒA‘SҚ‘ӮЩӮЗӮЙӮН‘қӮҰӮДӮўӮИӮўҒBҲк”КҚа’c–@җlҺ©“®ҺФҢҹҚё“oҳ^Ҹо•сӢҰүпӮМ•с“№Ғi2016”N8ҢҺ15“ъҒjӮЙӮжӮйӮЖҒA2016”N3ҢҺ––Ң»ҚЭҒAҺO“ҮӮЙ‘®Ӯ·Ӯй“№Ң§ӮМ’ҶӮЕҒA–kҠC“№ӮНҒAҺ©үЖ—pҺФ1җў‘С“–ӮҪӮиӮМҺ©үЖ—pҸж—pҺФҗ”ӮӘҚЕӮаҸӯӮИӮўҒi–kҠC“№ӮН1.006‘дӮЖҒA•ҹүӘҢ§ӮМ1.081‘дӮжӮиӮаҸӯӮИӮўҒjҒB

Ғ@ӮіӮзӮЙҒA“Ҝ–@җlӮЙӮжӮйӮЖҒAҗў‘Сҗ”ҒEҗlҢыӮЖӮаӮЙ‘SҚ‘ҸгҲК3ҲКӮМ“ҢӢһ“sҒA‘еҚг•{ҒAҗ_“ЮҗмҢ§ӮНҒAҺ©үЖ—pҺФ1җў‘С“–ӮҪӮиӮМҺ©үЖ—pҸж—pҺФҗ”ӮӘ‘SҚ‘үәҲК3ҲКӮЙҲК’uӮөӮДӮўӮйҒBҲк”КӮЙҒAҗlҢы–§“xӮМҚӮӮў“sҺs•”ӮЕӮНҒAҺ©үЖ—pҺФӮМ•Ы—L—ҰӮН’бӮўӮЖӮіӮкӮДӮўӮйҒB–kҠC“№ӮНҒA[1]ӮЕӮаҠm”FӮөӮҪӮжӮӨӮЙҺD–yҺsӮЦӮМҸWҸZ“xӮӘҚӮӮӯҒAҺ©үЖ—pҺФӮМ1җў‘С“–ӮҪӮи•Ы—L‘дҗ”ӮӘҸӯӮИӮўӮМӮНҒA“ҜӮ¶Қ\җ}ӮЕӮ ӮйӮЖҚlӮҰӮзӮкӮйҒB

|

ҸжҚҮҺФ•Ы—L‘дҗ” |

1987”N3ҢҺ–– |

2017”N1ҢҺ–– |

2017”NӮМ1987”N“x”д |

|

–kҠC“№ |

13,900 |

14,166 |

1.02”{ |

|

ҺlҚ‘ |

7630 |

6,976 |

0.914”{ |

|

ӢгҸB |

27511 |

29,662 |

1.08”{ |

|

‘SҚ‘ |

232,011 |

232,369 |

1.00”{ |

җ}•\17. ҺO“ҮӮМҸжҚҮҺФ•Ы—L‘дҗ”Ӯр1987”N“–ҺһӮЖ2017”NҢ»ҚЭӮЕ”дҠr

Ғi‘дҗ”ӮНҒAҢyҺ©“®ҺФӮрҠЬӮЮҒBӮҪӮҫӮөҒAҒuӢгҸBҒvӮНү«“кҢ§ӮрҸңӮӯҒBҗ}•\16ӮЖ“ҜӮ¶Ҳш—pҢіӮМ’lӮрҠоӮЙҒAҗ}•\ӮН•MҺТӮӘҚмҗ¬ҒB”д—ҰӮН—LҢшҗ”Һҡ3Ң…ӮЖӮөӮҪҒBҒj

ҸжҚҮҺФӮМ•Ы—L‘дҗ”ӮНҒAҸж—pҺФӮЖҲбӮўҒA‘SҚ‘“IӮЙӮЩӮЪ•ПӮнӮБӮДӮЁӮзӮёҒAӮ»ӮМҢXҢьӮНҺO“ҮӮа“ҜӮ¶ӮҫӮБӮҪҒBӮұӮМӮұӮЖӮ©ӮзҒAҺ©үЖ—pҺФӮМ•ҒӢyӮӘҗiӮсӮЕӮўӮйӮӘҒAҢцӢӨҢр’КӢ@ҠЦӮЖӮөӮДӮМғoғXӮМ—ҳ—pӮНӮ ӮЬӮи‘қӮҰӮДӮўӮИӮўӮЖҢҫӮҰӮйӮҫӮлӮӨҒB

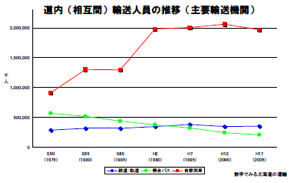

Ғ@Ӯ»ӮұӮЕҒA–kҠC“№ӮЖҺlҚ‘ӮЙӮВӮўӮДҒA—A‘—Ӣ@ҠЦ•КӮМ–рҠ„•Ә’SӮМҗ„ҲЪӮр’ІӮЧӮҪҒB

җ}•\18ӮНҒA–kҠC“№‘ҚҚҮҗӯҚф•”Ңр’КҗӯҚфӢЗӮӘ”ӯ•\ӮөӮҪ1975”NӮ©Ӯз2005”NӮЙӮ©ӮҜӮДӮМҒu“№“аҒi‘ҠҢЭҠФҒj—A‘—җlҲхӮМҗ„ҲЪҒvӮЕӮ ӮйҒBӮвӮНӮиғoғXӮМ—ҳ—pӮӘҢёӮйҲк•ыҒAҺ©үЖ—pҺФӮМ—ҳ—pӮӘ1985”NҲИҚ~‘е•қӮЙ‘қӮҰӮДӮЁӮиҒAӮ©ӮВҒAӮ»ӮМҺһҠъӮНҚ‘“SүьҠvӮЖҸdӮИӮБӮДӮөӮЬӮБӮДӮўӮйҒB

җ}•\18. Ғu“№“аҒi‘ҠҢЭҠФҒj—A‘—җlҲхӮМҗ„ҲЪҒiҺе—v—A‘—Ӣ@ҠЦҒjҒv

Ғi–kҠC“№‘ҚҚҮҗӯҚф•”Ңр’КҗӯҚфӢЗҒu–kҠC“№ӮМҢр’КӮМҢ»ҸуҒvhttp://www.pref.hokkaido.lg.jp/ss/stk/grp/discuss1_16.pdfӮжӮиҲш—pҒBҒj

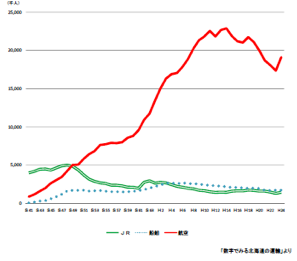

җ}•\19ӮНҒA“ҜӢЗҢц•\ӮМ1966”NӮ©Ӯз2012”NӮЙӮ©ӮҜӮДӮМҒu“№“аҒ\“№ҠOҠФӢ@ҠЦ•К—A‘—җlҲхӮМҗ„ҲЪҒvӮЕӮ ӮйҒBҚqӢуӮМҺщ—vӮН‘е•қӮЙ‘қүБӮөӮДӮўӮйӮӘҒAJRӮМ—ҳ—pӮН”NҒXҢёҸӯӮөӮДӮўӮйҒBӮөӮ©ӮөҒAӮ»ӮкӮНӢЯ”NӮЙӮИӮБӮДҺnӮЬӮБӮҪӮнӮҜӮЕӮНӮИӮӯҒAҚ‘“SүьҠvҺһӮ©ӮзҠщӮЙӮ ӮБӮҪҢXҢьӮЕӮ ӮйҒBӮҪӮҫҒAҚqӢу—A‘—ӮМ‘қүБ—ҰӮНҒAҚ‘“SүьҠvҺһӮ©ӮзҢXӮ«ӮӘӢ}ӮЙӮИӮБӮДӮўӮйҒB

җ}•\19. Ғu“№“аҒ\“№ҠOҠФӢ@ҠЦ•К—A‘—җlҲхӮМҗ„ҲЪҒv

Ғi–kҠC“№‘ҚҚҮҗӯҚф•”Ңр’КҗӯҚфӢЗҒu2014Ғ@–kҠC“№ӮМҢр’КӮМҸуӢөҒvhttp://www.pref.hokkaido.lg.jp/ss/stk/vision_2014data.pdfӮжӮиҲш—pҒBҒj

ҺҹӮЙҒAҺlҚ‘ӮЙӮВӮўӮДҢ©ӮДӮўӮұӮӨҒBҗ}•\20ӮНҒAҚ‘“yҢр’КҸИҺlҚ‘ү^—AӢЗӮӘ”ӯ•\ӮөӮҪ1966”NӮ©Ӯз2009”NӮЙӮ©ӮҜӮДӮМҒuҺlҚ‘ӮМ—·Ӣq—¬“®ӮМҢр’КӢ@ҠЦ•КҠ„ҚҮҒvӮМҗ„ҲЪӮЕӮ ӮйҒBҺlҚ‘ӮЕӮаҒAҺ©үЖ—pҺФӮМҠ„ҚҮӮӘ‘қӮҰӮДӮўӮйҒB

җ}•\20. ҒuҺlҚ‘ӮМ—·Ӣq—¬“®ӮМҢр’КӢ@ҠЦ•КҠ„ҚҮҒv

ҒiҚ‘“yҢр’КҸИҺlҚ‘ү^—AӢЗҒuҺlҚ‘ӮЙӮЁӮҜӮй10”NҠФӮМҢр’КӮМ“®ҢьӮЙӮВӮўӮДҒvҒi•Ҫҗ¬27”N3ҢҺҒjhttps://wwwtb.mlit.go.jp/shikoku/bunya/koukyou/kentoukai/06.pdfӮжӮиҲш—pҒBҒj

җ}•\21ӮНҒA“ҜӢЗ”ӯ•\ӮМ1975”NӮ©Ӯз2013”NӮЙӮ©ӮҜӮДӮМҒuҺlҚ‘Ғ\ҺlҚ‘ҠO—·Ӣq—A‘—җlҲхҒiҗ„Ңv’lҒjӮМҗ„ҲЪҒvӮЕӮ ӮйҒBҺlҚ‘ӮНҒAҚ‘“SүьҠvҺһӮ©ӮзҚqӢу—A‘—ӮМҠ„ҚҮӮНӮ ӮЬӮи•Пү»ӮөӮДӮўӮИӮўҒB1988”NӮМJRҗЈҢЛ‘еӢҙҗьҒi”хҺ]җьҒjӮМҠJ’КӮЕ“S“№ӮМ—A‘—җlҲх—КӮНӢ}‘қӮөӮҪӮӘҒAӮ»ӮкҲИҚ~ӮН‘қӮҰӮДӮўӮИӮўҒB–{ҸBҺlҚ‘ҳA—ҚӢҙӮМ‘ҠҺҹӮ®Ҡ®җ¬ӮЙӮжӮБӮДҒAҺlҚ‘ҠOӮ©ӮзӮМ‘S‘М“IӮИ—A‘—җlҲхӮН‘қӮҰӮҪӮӘҒA“S“№ӮМ—A‘—җlҲхӮНӮЩӮЖӮсӮЗ•Пү»ӮөӮДӮўӮИӮўҒBӮВӮЬӮиҒA‘қүБ•ӘӮНҺ©“®ҺФ—A‘—ӮЙӢzҺыӮіӮкӮДӮөӮЬӮўҒA“S“№ӮНғVғFғAӮрӮЮӮөӮлҢёӮзӮөӮДӮўӮйҒB

җ}•\21. ҒuҺlҚ‘Ғ\ҺlҚ‘ҠO—·Ӣq—A‘—җlҲхҒiҗ„Ңv’lҒjӮМҗ„ҲЪҒv

ҒiҲш—pҢіӮНҗ}•\20ӮЖ“ҜҲкҒBҒj

ҚЕҢгӮЙҒAҢ»ҚЭӮМҺO“ҮӮЙӮЁӮҜӮйҢр’КӢ@ҠЦ•КӮМ—A‘—•Ә’SӮМҠ„ҚҮӮрҒAҗ}•\22Ғ`24ӮЕҒA“№Ң§“аӢyӮС“№Ң§ҠOӮ©ӮзӮМ—A‘—җlҲхӮрҚҮӮнӮ№ӮҪ’lӮр—pӮўӮДҠm”FӮ·ӮйҒB

җ}•\22.Ғ@–kҠC“№ӮМ—A‘—җlҲхӮМҢр’КӢ@ҠЦ•КҠ„ҚҮӮМ“а–уҒi•Ҫҗ¬26”N“xҒj

ҒiҚ‘“yҢр’КҸИҒuүЭ•ЁҒE—·Ӣq’nҲж—¬“®’ІҚё —·Ӣq’nҲж—¬“®’ІҚёҒ@•Ҫҗ¬26”N•ӘҒ@•{Ң§‘ҠҢЭҠФ—A‘—җlҲх•\Ғvhttp://www.mlit.go.jp/k-toukei/search/excelhtml/17/17201400x00200.htmlӮЙ”ӯ•\ӮіӮкӮДӮўӮй’lӮрҠоӮЙҒAғOғүғtӮН•MҺТӮӘҚмҗ¬ҒBҒuҺ©“®ҺФҢvҒvӮЖӮНҒAҸжҚҮғoғXӮЖ‘ЭҗШғoғXҒAүcӢЖ—pҸж—pҺФӮМҚҮҢvӮрҺwӮ·ҒBҒj

–kҠC“№ӮНҒA–Ҝ“SӮМ•ыӮӘJRӮжӮиӮа—A‘—җlҲхӮӘ‘ҪӮўҒBҺD–yҺsҢр’КӢЗӮМ’nүә“SҒE”ҹҠЩҺsҠйӢЖӢЗҢр’К•”ӮМҳH–К“dҺФӮЖӮўӮӨӮжӮӨӮЙҒA–kҠC“№ӮМ‘е“sҺsӮМҲж“аӮЕ–Ҝ“SӮӘ‘ҪӮӯ—ҳ—pӮіӮкӮДӮўӮйӮҪӮЯӮЕӮ ӮйҒBҲк•ыӮЕҒA–kҠC“№ӮЙӮЁӮўӮДӮНҒA“S“№ӮӘ—ҳ—pӮіӮкӮйӮМӮНҺеӮЙ“sҺs“аҢр’КӮЕҒA“sҺsҠФҢр’КӮНҺ©“®ҺФ—A‘—ӮӘ’ҶҗSӮЕӮ ӮйҒB

җ}•\23.Ғ@ҺlҚ‘ӮМ—A‘—җlҲхӮМҢр’КӢ@ҠЦ•КҠ„ҚҮӮМ“а–уҒi•Ҫҗ¬26”N“xҒj

Ғiҗ}•\22ӮЖ“ҜӮ¶Ҳш—pҢіӮМ’lӮрҠоӮЙҒAғOғүғtӮН•MҺТӮӘҚмҗ¬ҒBҒuҺ©“®ҺФҢvҒvӮЖӮНҒAҸжҚҮғoғXӮЖ‘ЭҗШғoғXҒAүcӢЖ—pҸж—pҺФӮМҚҮҢvӮрҺwӮ·ҒBҒj

ҺlҚ‘ӮМ“БҗFӮНҒA–{ҸBӮ©ӮзӮМ‘D”•—A‘—ӮӘҗ·ӮсӮЕӮ ӮиҒA—·Ӣq‘DӮМҠ„ҚҮӮӘ‘ј“с“ҮӮЙ”дӮЧҒA‘еӮ«ӮўӮұӮЖӮЕӮ ӮйҒBӮЬӮҪҒA“sҺs“аӮМ—A‘—ӮЙӮВӮўӮДӮНҒAӮвӮНӮиJRӮЖ–Ҝ“SӮӘқhҚRӮөӮДӮўӮйҒBҚӮҸјӢХ•Ҫ“dӢC“S“№ӮвҲЙ—\“S“№ӮЖҢҫӮБӮҪ–Ҝ“SӮӘҒAҸјҺRҺsӮЖҚӮҸјҺsӮЖӮўӮӨ“Ҝ“ҮӮМ‘е“sҺsӮрүҹӮіӮҰӮДӮўӮйҒB

җ}•\24.Ғ@ҺlҚ‘ӮМ—A‘—җlҲхӮМҢр’КӢ@ҠЦ•КҠ„ҚҮӮМ“а–уҒi•Ҫҗ¬26”N“xҒj

Ғiҗ}•\22ӮЖ“ҜӮ¶Ҳш—pҢіӮМ’lӮрҠоӮЙҒAғOғүғtӮН•MҺТӮӘҚмҗ¬ҒBҒuҺ©“®ҺФҢvҒvӮЖӮНҒAҸжҚҮғoғXӮЖ‘ЭҗШғoғXҒAүcӢЖ—pҸж—pҺФӮМҚҮҢvӮрҺwӮ·ҒBӮҪӮҫӮөҒAҒuӢгҸBҒvӮНү«“кҢ§ӮрҸңӮӯҒBҒj

ӢгҸBӮНҒA‘ј“с“ҮӮЖ”дӮЧӮкӮОҒAҺ©“®ҺФӮМҠ„ҚҮӮНӮвӮвҸ¬ӮіӮӯҒA“S“№ӮМҠ„ҚҮӮӘ‘еӮ«ӮўҒBӢгҸBӮЙӮНҒAҺO“ҮӮЕ—BҲкӮМ‘еҺиҺ„“SӮЕӮ Ӯйҗј“ъ–{“S“№Ғi’КҸМҒuҗј“SҒvҒjӮвҒA•ҹүӘҺsҢр’КӢЗӮМ’nүә“SҒA’·ҚиҒEҢF–{ҒEҺӯҺҷ“ҮӮЙ‘–ӮйҳH–К“dҺФӮИӮЗJRӮМӢӯ“GӮЖӮИӮйҺ„“SӮӘ‘ҪӮӯ‘¶ҚЭӮ·ӮйҒB‘е“sҺsӮМ‘ҪӮўӢгҸBӮМ“БҗFӮр”ҪүfӮөӮДӮўӮйӮЖҢҫӮҰӮйҒB

3. ҺO“ҮүпҺРӮМ•]үҝӮЖ“W–]

Ғi1ҒjJRӢгҸBӮМҲкҗlҸҹӮҝҒH

JRӢгҸBӮНҒA2016”N10ҢҺӮЙҒA“ҢӢһҸШҢ”ҺжҲшҸҠ‘жҲк•”ӮЖ•ҹүӘҸШҢ”ҺжҲшҸҠӮЙҸгҸкӮөҒAҠ®‘S–Ҝүcү»Ӯр’Bҗ¬ӮөӮҪҒB

‘ж2ҸНӮЕ—lҒXӮИҠp“xӮ©ӮзҢ©ӮДӮ«ӮҪӮжӮӨӮЙҒAӢгҸBӮНҒAҗlҢыҚ\‘ўӮвҢoҚПӢK–НӮИӮЗӮМ“_Ӯ©ӮзҢҫӮБӮДҒAҺO“ҮӮМ’ҶӮЕҚ\‘ў“IӮЙ—L—ҳӮИҸрҢҸӮрҗ”‘ҪӮӯ”хӮҰӮДӮўӮйҒBҢөӮөӮўҢoүcҸуӢөӮМ‘ұӮӯ‘ј“с“ҮӮЙ‘ОӮөҒAJRӢгҸBӮН—DҲКӮЙ—§ӮВҠо”ХӮр—^ӮҰӮзӮкӮДӮўӮйӮЖҢҫӮҰӮйӮЕӮ ӮлӮӨҒB

ӮаӮҝӮлӮсҒAJRӢгҸBӮМҢoүc“w—НӮаҢ©үЯӮІӮ·ӮұӮЖӮНӮЕӮ«ӮИӮўҒBJRӢгҸBӮНҒAҺеӮЙ“сӮВӮМҗн—ӘӮрҺжӮБӮДӮ«ӮҪӮЖҢҫӮҰӮйҒBҲкӮВӮНҒA“ЖҺ©ӮМҠПҢхҗн—ӘӮЙӮжӮйҗVӢKҺщ—vӮМ”ӯҢ@ӢyӮСJRӢгҸBӮМ“S“№ғuғүғ“ғh‘nҗ¬ҒEғCғҒҒ[ғWғAғbғvҒAӮаӮӨҲкӮВӮНҒA•қҚLӮўҠЦҳAҺ–ӢЖӮМ‘nҸoҒEҠg‘еӮЙӮжӮй‘ҪҠpҢoүcӮМ“WҠJӮЕӮ ӮйҒB

JRӢгҸBӮНҒA’nҢіӮМҠПҢхҺ‘Ң№ӮЖҢӢӮС•tӮҜҒAҗ…ҢЛүӘүsҺЎӮЙӮжӮйҢВҗ«“IӮИғfғUғCғ“ӮМҠПҢх—сҺФӮр‘ҪӮӯ‘–ӮзӮ№ҒAӮ»ӮМҸгҺҝӮИғTҒ[ғrғXӮЙӮжӮБӮДҒAҚӮӮўҗlӢCӮрҸWӮЯӮДӮўӮйҒBӮ»ӮМҲУҗ}ӮЖӮөӮДҒA“S“№ғWғғҒ[ғiғҠғXғgӮМ’Ҷ“Ҳ–О•vҺҒӮНҒAҒuҠХҺUҳHҗьӮЙӮ ӮҰӮДҠПҢх—сҺФӮр‘–ӮзӮ№ҒvӮйӮұӮЖӮЕҒuҒw’nҢіӮМ‘«ҒxӮрҺcӮ·ӮЧӮӯҒAҠПҢхӢqӮрҢДӮСҚһӮЮӮҪӮЯҒvӮҫӮЖ•ӘҗНӮ·ӮйҒiҒw—mҗтҺРMOOKҒ@“O’күрҗН!! JRӢгҸBҒx2016ҒjҒBӮЬӮҪҒA“ҜҺҒӮНҒAҠПҢх—сҺФҺ–ӢЖ’P‘МӮНҗФҺҡӮҫӮЖӮөӮДӮаҒAJRӢгҸBӮМ’m–ј“xӮв–Ј—НӮрҸгӮ°ӮйӮұӮЖӮЕҒAғOғӢҒ[ғv‘S‘МӮЕӮМ—ҳүvӮр–ЪҺwӮөӮДӮўӮйӮЖӮаҺw“EӮ·ӮйҒi“ҜҸ‘ҒjҒB

Ғ@җ}•\25ӮНҒAҚӢүШҠПҢх—сҺФҒuғNғӢҒ[ғYғgғҢғCғ“Ғ@ӮИӮИӮВҗҜinӢгҸBҒvӮЕӮ ӮйҒB2013”NӮЙ“oҸкӮөҒA1”‘30–ңү~ҲИҸгӮЖӮўӮӨҚӮүҝҠi‘СӮЙӮаӮ©Ӯ©ӮнӮзӮёҒA2017”N3ҢҺҒ`9ҢҺ•ӘӮМҚ‘“а•ҪӢП—\–с”{—ҰӮЕӮа30.6”{ӮрҢЦӮйҒBJRӢгҸBӮЖҢҫӮҰӮОҒAғҶғjҒ[ғNӮИҠПҢх—сҺФҒBӮ»ӮсӮИғuғүғ“ғhғCғҒҒ[ғWӮрҢҲ’и“IӮЙӮөӮҪӮМӮӘҒAӮұӮМ—сҺФӮЕӮ ӮйҒB

Ғ@

Ғ@

җ}•\25. ҚӢүШҠПҢх—сҺФҒuӮИӮИӮВҗҜҒ@in ӢгҸBҒv

ҒiJRӢгҸBғzҒ[ғҖғyҒ[ғWӮМғgғbғvүж–Кhttp://www.jrkyushu.co.jp/company/index.htmlӮжӮиҲш—pҒBҒj

Ғ@ӮҫӮӘҒAҺАҚЫӮНҒAJRӢгҸBӮМүcӢЖҺыүvӮЙҗиӮЯӮйү^—AғTҒ[ғrғXӮМҠ„ҚҮӮНҒA40Ғ“ӮЙӮа–һӮҪӮИӮўҒi2016”N3ҢҺҠъҒjҒBҗ}•\26Ӯ©ӮзӮа•ӘӮ©ӮйӮжӮӨӮЙҒAJRӢгҸBӮМүcӢЖҺыүvӮМ”ј•ӘҲИҸгӮНҒA“S“№ҲИҠOӮМҠЦҳAҺ–ӢЖӮӘҗиӮЯӮДӮўӮйҒB

җ}•\26. JRӢгҸBӮМ2016”N3ҢҺҠъүcӢЖҺыүv

ҒiJRӢгҸBҒuҚа–ұҒEӢЖ–ұҸо•сҒ@ғZғOғҒғ“ғg•КӢЖҗСҒiҳAҢӢҒjҒvhttps://www.jrkyushu.co.jp/company/ir/finance/results/ӮМ’lӮрҲш—pӮөҒAҗ}•\ӮН•MҺТӮӘҚмҗ¬ҒBҒj

үcӢЖ—ҳүvӮЙҺҠӮБӮДӮНҒA2ҸН–`“ӘӮМҗ}•\6ӮЕӮаҗGӮкӮҪӮӘҒAҠЦҳAҺ–ӢЖӮЦӮМҢXҺОӮӘҒAӮіӮзӮЙҢ°’ҳӮИҢ`ӮЕҢ»ӮкӮДӮўӮйҒBҗ}•\27ӮМӮжӮӨӮЙҒAҒuүwғrғӢҒE•s“®ҺYҒvӮМҚ•ҺҡҠzӮНҒAү^—AғTҒ[ғrғXӮМҗФҺҡҠzӮМ–с2”{ӮЙӮаҸгӮйҒB

җ}•\27. JRӢгҸBӮМ2016”N3ҢҺҠъүcӢЖ—ҳүvҒi’PҲКҒFүӯү~Ғj

Ғiҗ}•\26ӮЖ“ҜӮ¶Ҳш—pҢіӮМ’lӮр—ҳ—pӮөҒAҗ}•\ӮН•MҺТӮӘҚмҗ¬ҒBҒj

JR”Һ‘ҪғVғeғBҒAJRӮЁӮЁӮўӮҪғVғeғBҒAғAғ~ғ…ғvғүғUҸ¬‘qҒE’·ҚиҒEҺӯҺҷ“ҮӮИӮЗҒAJRӢгҸBӮМҺе—vүwӮЙӮНҒA‘еҢ^ӮМүwғrғӢӮӘӢЯ”NҺҹҒXӮЖ“WҠJӮіӮкӮДӮўӮйҒB2011”NӮЙҠJӢЖӮөӮҪJR”Һ‘ҪғVғeғBӮНҒAү„Ҹ°–КҗП–с24–ңm2ҒA”„ҸгҚӮ–с1035үӯү~Ғi•Ҫҗ¬28”N3ҢҺҠъҒjҒA“X•Ьҗ”–с400“X•ЬӮрҢЦӮйҒB’Ҷ“ҲҺҒӮНҒA”дҠrӮЖӮөӮДҒu“ҢӢһүwӮЙӮ Ӯй‘еҠЫӮжӮи300үӯү~ӮаҚӮӮў”„ӮиҸгӮ°ӮрӮҪӮҪӮ«ҸoӮөӮДӮўӮйҒvӮЖҸqӮЧӮйҒi‘OҢfҸ‘ҒjҒB

Ғ@JRӢгҸBӮНҒAүwғrғӢҒE•s“®ҺYҺ–ӢЖӮҫӮҜӮЕӮНӮИӮӯҒA—lҒXӮИҺ–ӢЖӮЙҗiҸoӮөҒA‘ҪҠpҢoүcӮрҗ„җiӮөӮДӮўӮйҒBҠПҢхӢЖҒAғ}ғ“ғVғҮғ“”М”„ҒAғzғeғӢҒAғSғӢғtҸкҒA—L—ҝҳVҗlғzҒ[ғҖҒAғhғүғbғOғXғgғAҒAҚӮӢүҲщҗHғ`ғFҒ[ғ““XҒiҒuӮӨӮЬӮвҒvӮИӮЗҒjҒAғpғ“ү®ҒA”_ӢЖӮИӮЗҒAӮ»ӮМҗiҸoӢЖҠEӮНҒA“S“№үпҺРӮМ”НҲНӮр‘еӮ«Ӯӯ’ҙӮҰҒA”сҸнӮЙ‘ҪҠтӮЙӮнӮҪӮБӮДӮўӮйҒB

Ғ@–{ҸBҺOҺРҒA“БӮЙJR“Ң“ъ–{ӮЖJR“ҢҠCӮНҒA2ҸНӮМҗ}•\7ӮМӮжӮӨӮЙҒAҸгҸкҲИҚ~ҒAҢoҸн—ҳүvӮр‘е•қӮЙүҹӮөҸгӮ°ӮДӮ«ӮҪҒBүКӮҪӮөӮДJRӢгҸBӮаҒA“Ҝ—lӮЙҒAүEҢЁҸгӮӘӮиӮМҗ¬’·Ӯр‘ұӮҜӮйӮМӮҫӮлӮӨӮ©ҒB

Ғ@ӮұӮМӮжӮӨӮЙҒAJRӢгҸBӮНҒAҺO“ҮӮЕҒuҲкҗlҸҹӮҝҒvӮөӮДӮўӮйӮжӮӨӮЙҢ©ӮҰӮйҒBӮҫӮӘҒAҲИүәӮЙҸqӮЧӮйӮжӮӨӮЙҒA–{ҸBҺOҺРӮЖӮНҒAҠо–{“IӮИ‘O’сҸрҢҸӮрҲЩӮЙӮөӮДӮўӮйӮұӮЖӮӘҢ©үЯӮІӮіӮкӮДӮНӮИӮзӮИӮўҒB

Ӯ»ӮМ‘жҲкӮНҒA“S“№Һ–ӢЖӮӘҗФҺҡӮЖӮўӮӨ“_ӮЕӮ ӮйҒB2016”NҢ»ҚЭҒAJRӢгҸBӮМ•sҚМҺZҳHҗьӮН19ӮЙӮаҸгӮйҒB–{ҸBҺOҺРӮНҒAҒu–{ӢЖҒvӮЕӮ Ӯй“S“№Һ–ӢЖӮӘҚ•ҺҡӮМҸу‘ФӮЕҸгҸкӮөӮДӮўӮйҒBӮЖӮұӮлӮӘҒAJRӢгҸBӮНҒAҠЦҳAҺ–ӢЖӮМ—ҳүvӮЕ“S“№Һ–ӢЖӮМҗФҺҡӮрүҪӮЖӮ©•в“UӮөҒAҠйӢЖ‘S‘МӮЕҢ©ӮҪҺһӮЙӮжӮӨӮвӮӯҚ•ҺҡӮЙӮИӮБӮДӮўӮйҒBҢoүcҲА’иҠоӢаҗЭ—§ӮМҢoҲЬӮ©ӮзӮөӮДӮаҗDӮиҚһӮЭҚПӮЭӮЖӮаҢҫӮҰӮйӮӘҒAJRӢгҸBӮрҠЬӮЮҺO“ҮүпҺРӮНҒA“S“№Һ–ӢЖӮЕӮМҗФҺҡӮӘҗЭ—§“–ҸүӮ©ӮзҢ©ҚһӮЬӮкӮДӮўӮҪҒBӮ»ӮМ–јӮрҠҘӮөӮДӮўӮДӮаҲк—·Ӣq“S“№үпҺРӮЖӮўӮӨӮжӮиӮНҒAҲкӮВӮМ‘ҚҚҮҺ–ӢЖҺТӮЖӮөӮДҸгҸкӮөӮҪӮЖҢҫӮӨ•ыӮӘ“KҗШӮ©ӮаӮөӮкӮИӮўҒB

Ғ@‘ж2ӮНҒAҗЕҗ§ҸгӮМ‘[’uӮЕӮ ӮйҒB‘ж1ҸНӮЕӮаҗGӮкӮҪӮӘҒAJRӢгҸBӮНҢЕ’иҺ‘ҺYҗЕӮв“sҺsҢvүжҗЕ“ҷӮМ’n•ыҗЕӮМҢё–Ж‘[’uӮрҺуӮҜӮИӮӘӮзӮМҸгҸкӮЖӮИӮБӮДӮЁӮиҒA–{ҸBҺOҺРӮЖӮНҲЩӮИӮБӮДӮўӮйҒBӮұӮМ—DӢц‘[’uӮН2018”N“xӮрҢАӮиӮЙҠ®‘SӮЙ‘ЕӮҝҗШӮзӮкӮйӮұӮЖӮӘҢҲӮЬӮБӮДӮЁӮиҒAҠщӮЙҗФҺҡӮМ“S“№Һ–ӢЖӮЙҒA’ЗӮў‘ЕӮҝӮрӮ©ӮҜӮйӮұӮЖӮЙӮИӮйҒBҚ‘“yҢр’КҸИӮНҒAҒu•Ҫҗ¬28”N“x’n•ыҗЕүьҗіҒiҗЕ•ү’SҢyҢё‘[’u“ҷҒj—v–]Һ–ҚҖҒvӮЙӮЁӮўӮДҒAҢё–Ж‘[’uӮМҢp‘ұӮрӢҒӮЯӮҪӮӘҒAҠЦҢWҸИ’ЎӮв’n•ыҺ©ҺЎ‘МӮМ—қүрӮН“ҫӮзӮкӮИӮ©ӮБӮҪҒB

Ғ@ӮЬӮҪҒAJRӢгҸBӮНҒAҢoүcҲА’иҠоӢаӮрҸгҸкӮ·ӮйҚЫӮЙҺ©ҺРӮМӮҪӮЯӮЙ‘SҠzӮрҺжӮи•цӮөӮДӮўӮйҒBӮұӮкӮЙҠЦӮөӮДӮНҺ^”Ы—јҳ_ӮМ•ӘӮ©ӮкӮйӮЖӮұӮлӮЕӮ ӮиҒAҚ‘Ӯ©ӮзӮМҺШ“ьҒAӮўӮнӮОҗЕӢаӮӘҢіҺиӮЖӮИӮБӮДӮўӮйҢoүcҲА’иҠоӢаӮНҒAҚ‘ҢЙӮЙ•ФӢаӮ·ӮЧӮ«ӮҫӮБӮҪӮЖӮўӮӨҲУҢ©ӮаҚӘӢӯӮӯҺcӮБӮДӮўӮйҒB

Ғ@ӮҫӮӘҒAJRӢгҸBӮЙӮЖӮБӮДӮжӮи–{Һҝ“IӮИ–в‘иӮЖӮИӮи“ҫӮйӮМӮНҒAӢгҸBҢoҚП‘S‘МӮЙҠЦӮнӮйғҠғXғNӮЕӮ ӮйҒBҠщӮЙҢ©ӮҪӮжӮӨӮЙҒAӢгҸB‘S‘МӮМҗlҢыӮНҢёҸӯҢXҢьӮЙҺ•Һ~ӮЯӮӘӮ©Ӯ©ӮБӮДӮЁӮзӮёҒAҸӯҺqҚӮ—оү»ӮМҗi“WӮв“ҢӢһҲкӢЙҸW’ҶӮМүБ‘¬ӮИӮЗҒAӢгҸBҢoҚПӮМҗжҚsӮ«ӮН•KӮёӮөӮа–ҫӮйӮӯӮНӮИӮўҒBҚ‘—§ҺРүп•ЫҸбҒEҗlҢы–в‘иҢӨӢҶҸҠҒw“ъ–{ӮМ’nҲж•КҸ«—Ҳҗ„ҢvҗlҢыҒxҒi•Ҫҗ¬25”N3ҢҺҗ„ҢvҒjӮЙӮжӮкӮОҒA2010”NӮр100ӮЖӮөӮҪӢгҸBӮМҗlҢыӮНҒA2040”NӮЙӮН–с81.38ӮЙӮИӮйӮЖҢ©ҚһӮЬӮкӮДӮўӮйҒB

Ғ@‘ҚҗlҢыӢyӮСҸAӢЖҗlҢыӮМҢёҸӯӮНҒA—A‘—–§“xҒAӮ·ӮИӮнӮҝ“S“№Һ–ӢЖҺыүvӮМҢёҸӯӮЙ’јҢӢӮө“ҫӮйҒBҸгҸqӮөӮҪӮжӮӨӮЙҒAJRӢгҸBӮНҒAҠЦҳAҺ–ӢЖӮЕ‘е•қӮИ—ҳүvӮрҗ¶ӮЭҸoӮөӮДӮўӮйҲк•ыҒAҗФҺҡӮМ“S“№Һ–ӢЖӮНҒuүЧ•ЁҒvӮЖӮИӮБӮДӮўӮйҸу‘ФӮЕӮ ӮйҒBҠ®‘S–Ҝүcү»Ӯ·ӮкӮОҒAҚ‘“yҢр’КҸИӮМҠ©ҚҗҒE–Ҫ—ЯӮаҚsӮнӮкӮйӮЖӮНӮіӮкӮДӮўӮйӮӘҒAүпҺР‘S‘МӮЕӮМҚМҺZҗ«ӮӘӮжӮиҸdҺӢӮіӮкҒA“S“№Һ–ӢЖӮМҒuҗШӮиҺМӮДҒvӮӘҚsӮнӮкӮйӮМӮЕӮНӮИӮўӮ©ӮЖӮМҢң”OӮМҗәӮаҸгӮӘӮБӮДӮўӮйҒBҺАҚЫҒAғҸғ“ғ}ғ“ү^“]ӮвүwӮМ–іҗlү»ӮИӮЗҗlҲхӮМҚнҢёӮӘҠщӮЙҗiӮЯӮзӮкӮДӮЁӮиҒAҚҮ—қү»ӮМ–јӮМүәӮЙҺ–ӢЖӮМ“O’к“IӮИҗШӮиӮВӮЯӮӘҚsӮнӮкӮжӮӨӮЖӮөӮДӮўӮйҒBҚЎҢгӮМ•sҚМҺZҳHҗьӮ©ӮзӮМ“P‘ЮӮаҸ\•ӘҚlӮҰӮзӮкӮйӮҫӮлӮӨҒB

ҠЦҳAҺ–ӢЖӮЙҠЦӮөӮДӮаҒAҺ–‘ФӮН“Ҝ—lӮЕӮ ӮйҒBӮ»ӮМҺыүvҗ«ӮНҒAӢгҸBӮМҢoҚП—НӮЙҲЛӢ’ӮөӮҪӮаӮМӮЕӮ ӮйҒBҗlҢыҢёҸӯӮЙ”әӮБӮДӢгҸBӮМҢoҚПӢK–НӮНҒA•ъ’uӮ·ӮкӮОҸkҸ¬ӮМ•ыҢьӮЙҢьӮ©ӮБӮДӮўӮӯӮҫӮлӮӨҒBӮ»ӮӨӮИӮкӮОҒAүwғrғӢҒA•s“®ҺYҒAғ}ғ“ғVғҮғ“ҒAғzғeғӢҒA—¬’КҒEҠOҗH“ҷҒAҠЦҳAҺ–ӢЖӮМҢoүcӮЦӮМ‘еӮ«ӮИғҠғXғNӮЖӮИӮйҒBҢ»ҚЭӮаҠщӮЙҒAүwғrғӢӮвғ}ғ“ғVғҮғ“ӮЙҠЦӮөӮДҒAҺе—v“sҺsӮМҠJ”ӯӮН“Ә‘ЕӮҝӮМҸу‘ФӮЙӮИӮБӮДӮўӮйӮЖӮМҢ©•ыӮаӮ ӮйҒBҠЦҳAҺ–ӢЖӮМҺыүvӮЙҺxӮҰӮзӮкӮДӮўӮйJRӢгҸBӮНҒAҠЦҳAҺ–ӢЖӮМҗ¬ӮиҚsӮ«ӮЙ“S“№Һ–ӢЖӮӘҚ¶үEӮіӮкӮДӮөӮЬӮӨӮЖӮўӮӨғҠғXғNӮа“ҜҺһӮЙ•шӮҰӮДӮўӮйҒBJR–kҠC“№ӮМ—бӮрҺжӮкӮОҒA“ҜҺРӮМҢoүcҲ«ү»ӮМ—vҲцӮМҲкӮВӮЖӮөӮДҒA1997”N4ҢҺӮ©ӮзӮМҸБ”пҗЕ—ҰҲшӮ«ҸгӮ°ӮЙ”әӮӨҸБ”п•sӢөӢyӮСҒAҺ‘Ӣа—ZҺ‘ӮрҚsӮБӮДӮўӮҪ–kҠC“№‘сҗBӢвҚsӮМ”j’]ӮИӮЗӮМүeӢҝӮЕҒAғҠғ]Ғ[ғgӢЖӮӘҺО—zү»ӮөӮҪӮұӮЖӮӘҺw“EӮіӮкӮДӮўӮйҒBJRӢгҸBӮЙӮЁӮўӮДӮаҒAҠЦҳAҺ–ӢЖӮЕ‘еҗФҺҡӮӘҸoӮкӮОҒA“S“№ӮЙӮөӮнҠсӮ№ӮӘӮ©Ӯ©ӮиӮ©ӮЛӮИӮўҒB“S“№Һ–ӢЖӮМүЯҸиӮИҢo”пҚнҢёӮЙӮжӮБӮДҒA“S“№ӮМ‘–ҚsӮЙ•sүВҢҮӮЕӮ ӮйҲА‘S‘ОҚфӮӘҢгүсӮөӮЙӮіӮкӮйҢң”OӮаҠ®‘SӮЙ”Ы’иӮөҗШӮйӮұӮЖӮНӮЕӮ«ӮИӮўӮҫӮлӮӨҒB

Ғi2ҒjҠ®‘S–Ҝүcү»ӮМ–Ъ•WӮН‘Г“–Ӯ©

Ғ@JR–kҠC“№ӮН2016”N11ҢҺҒA‘SҗьӢжӮМ–с”ј•ӘӮӘҒA“ҜҺР’P“ЖӮЕӮНҲЫҺқҚў“пӮҫӮЖ”ӯ•\ӮөӮҪҒBүҲҗьҺ©ҺЎ‘МӮ©ӮзӮНӮаӮҝӮлӮсӮМӮұӮЖҒA–іҗУ”CӮҫӮЖӮМ”б”»ӮӘҺE“һӮөӮҪҒBӮұӮкӮрүпҺРӮМҒu“w—НҒvӮМҢҮ”@ӮМ–в‘иӮЖӮөӮД”б”»Ӯ·ӮйӮұӮЖӮН—eҲХӮЕӮ ӮйӮӘҒAӮөӮ©ӮөҒAӮ»ӮкӮНҒAJRҺO“ҮүпҺРӮМ•шӮҰӮйҚӘ–{“IӮИ–в‘иӮрҢ©ӮҰӮИӮӯӮіӮ№ӮйүВ”\җ«ӮӘӮ ӮйҒB

Ғ@ӮИӮәҒAJRҺO“ҮүпҺРӮМҢoүcӮНҒAӮұӮкӮЩӮЗӮЬӮЕӮЙҢөӮөӮӯӮИӮБӮДӮўӮйӮМӮҫӮлӮӨӮ©ҒB

Ғ@

Ғ@ҺO“ҮүпҺРӮМҗФҺҡҢoүcӮНҒAүпҺРӮӘҗЭ—§ӮіӮкӮҪҺһӮ©ӮзҢ©ҚһӮЬӮкӮДӮўӮҪҒBғӮҒ[ғ^ғҠғ[Ғ[ғVғҮғ“ӮМҗi“WҒAҺс“sҢ—ҲкӢЙҸW’ҶӮМүБ‘¬ӮЙӮжӮйҗlҢыӮМ“sҺs•”ӮЦӮМ—¬ҸoҒAҸӯҺqҚӮ—оү»ӮЙӮжӮйҗlҢыҢёҸӯӮИӮЗҒA“S“№Һ–ӢЖӮМҠВӢ«ӮрҢөӮөӮўӮаӮМӮЙӮ·ӮйҸоҗЁ•Пү»ӮНҒA’n•ы•”ӮЙӮЁӮўӮД“–ҺһӮ©ӮзҠщӮЙҢ©ӮзӮкӮДӮўӮҪӮӘҒAӢЯ”NӮ»ӮМҢXҢьӮНҚXӮЙӢӯӮӯӮИӮБӮДӮўӮйҒB

“S“№ӮЖӮН–{—ҲҒAҒu1“ъҗ”–ңҗlҒAҚ¬ҺGҺһ1ҺһҠФӮ ӮҪӮиҗ”җзҗlҲИҸгӮрү^ӮФӮҪӮЯӮМҺи’iҒvҒi•ҹҲдӢ`ҚӮ2012ҒjҒAӮВӮЬӮиҒA‘е—К—A‘—ӮМӮҪӮЯӮМҢр’КӢ@ҠЦӮЕӮ ӮйҒBҗlҒXӮӘҸWҸZӮ·Ӯй‘е“sҺsҢ—ҒAӮ ӮйӮўӮН‘е“sҺsҠФӮМ—A‘—ӮЖӮўӮӨҸк–КӮЙӮЁӮўӮДӮНҒA“S“№ӮНҸd—vӮИ–рҠ„ӮрүКӮҪӮө“ҫӮйҒBӮөӮ©ӮөҒA’n•ы“sҺsӮМҗlҢыҢёҸӯӮИӮЗҒAӮұӮкӮЬӮЕҸqӮЧӮДӮ«ӮҪӮжӮӨӮИҸуӢөӮМүәӮЕҒAүКӮҪӮөӮД“S“№ӮНҚЕ“KӮМ—A‘—ғӮҒ[ғhӮЕӮ ӮйӮМӮ©ҒB’n•ы•”ӮЙӮЁӮўӮДғ}ғXғgғүғ“ғXғ|Ғ[ғgӮМҺһ‘гӮНҸIӮнӮиӮВӮВӮ ӮиҒA“S“№ӮНҺһ‘г’xӮкӮЙӮИӮлӮӨӮЖӮөӮДӮўӮйӮМӮЕӮНӮИӮўӮ©ҒBүдҒXӮНҒAӮ»ӮМӮұӮЖӮр—§ӮҝҺ~ӮЬӮБӮДӮаӮӨҲк“x–вӮў’јӮөӮДӮЭӮИӮҜӮкӮОӮИӮзӮИӮўҒB

Ғ@ӮЬӮҪҒAҢр’КҗӯҚф‘ҠҢЭӮМҗ®ҚҮҗ«Ӯа–вӮнӮкӮИӮҜӮкӮОӮИӮзӮИӮўҒB

җӯ•{ӮНҒAҚӮӢKҠi“№ҳHӮрҺҹҒXӮЖҠJӢЖӮіӮ№ӮДӮўӮйҒBӮ»ӮМ’ҶӮЙӮНҒA—бӮҰӮОJR—Ҝ–GҗьӮЖҗ[җм—Ҝ–GҺ©“®ҺФҒi2019”N“x‘SҗьҠJ’К—\’иҒjӮИӮЗҒAҸ]—ҲӮМ“S“№җьӮЖ•АҚsӮөӮД‘–ӮзӮ№ӮжӮӨӮЖӮ·ӮйӮаӮМӮаӮ ӮйҒB‘ж2ҸНӮЕҢ©ӮҪӮжӮӨӮЙҺ©үЖ—pҺФ•ҒӢy—ҰӮӘ‘қүБӮөӮДӮўӮйӮМӮНҒAғӮҒ[ғ^ғҠғ[Ғ[ғVғҮғ“ӮНӮаӮЖӮжӮиҒA“S“№ӮЙ‘гӮнӮйҢр’КӢ@ҠЦӮЕӮ ӮйҺ©“®ҺФӮМ—ҳ•Цҗ«ӮӘҚӮӮЬӮБӮДӮўӮйӮұӮЖӮа”wҢiӮЙӮ ӮйӮЖҢҫӮҰӮйҒB

“№ҳHӮНҒAҠо–{“IӮЙҚ‘ӮвҺ©ҺЎ‘МӮМ•ү’SӮЙӮжӮБӮДҢҡҗЭҒE•ЫҺзӮӘҚsӮнӮкӮйҒB‘ж1ҸНӮЕҢ©ӮҪӮжӮӨӮИҸ”җ§“xӮӘӮ ӮйӮЖӮНҢҫӮҰҒAJRҺO“ҮүпҺРӮН‘SӮДӮ»ӮкӮрҺ©‘OӮЕҚsӮБӮДӮўӮйҒB“S“№ӮЖ“№ҳHӮНҒAғRғXғgӮМҚ\‘ўӮӘ‘SӮӯҲЩӮИӮБӮДӮЁӮиҒA’PҸғӮИӢЈ‘ҲӮЕӮНҒA“S“№ӮН–ҫӮзӮ©ӮЙ•s—ҳӮЙ’uӮ©ӮкӮДӮўӮйҒB

ӮөӮ©ӮөӮИӮӘӮзҒA“S“№—A‘—ӮЙӮНҒAҺ©“®ҺФӮЖ”дҠrӮөӮДҺ–ҢМӮӘҸӯӮИӮўӮұӮЖҒAҠВӢ«•үүЧӮӘ‘Ҡ‘О“IӮЙҸ¬ӮіӮўӮұӮЖҒA’иҺһҗ«ӮӘҠm•ЫӮөӮвӮ·ӮўӮұӮЖӮИӮЗҒAҢЕ—LӮМғҒғҠғbғgӮӘӮ ӮйҒBӮ»ӮӨӮөӮҪҗӯҚф“IҠП“_Ӯ©ӮзҒA“S“№Һ–ӢЖӮрҸғҗҲӮМ–ҜҠФҺ–ӢЖӮЖӮөӮДҺsҸкҢҙ—қӮЙҲПӮЛӮйӮМӮЕӮНӮИӮӯҒAүp•§“Ж“ҷӮЕҚМ—pӮіӮкӮДӮўӮйғCғ“ғtғүӮрҢц“IҺе‘МӮЕ—pҲУӮ·Ӯй•ыҺ®ҒiӮўӮнӮдӮйҸгүә•Ә—ЈҒjӮИӮЗӮЙӮжӮиҒA“№ҳHҢр’КӮЖӮМӢЈ‘ҲҸрҢҸӮр’Іҗ®Ӯ·ӮйӮұӮЖӮаҒAҢҹ“ўӮЙ’lӮ·ӮйӮЕӮ ӮлӮӨҒB

Ғ@Қ‘“yҢр’КҸИӮНҒAҚ‘“SӮМҢoүcҲ«ү»ӮМҢҙҲцӮЖӮөӮДҒAҒu1960”NҚ Ӯ©ӮзҺ©“®ҺФӮвҚqӢуӮЖӮМӢЈ‘ҲӮӘҢғү»Ӯө“S“№ӮМ—DҲКҗ«ӮӘҺёӮнӮкӮҪӮЙӮаӮ©Ӯ©ӮнӮзӮёҒAӮұӮМ•Пү»ӮЙ‘ОүһӮөӮҪҢoүcӮМҢш—Ұү»“ҷӮӘҚsӮнӮкҒvӮёҒAҒu1981”NҲИҚ~ҒAҗФҺҡүрҸБӮМӮҪӮЯӮЙү^’АӮМ’lҸгӮ°ӮрҢJӮи•ФӮөҒAӮ»ӮкӮӘҒAӮіӮзӮИӮйҚ‘“S—ЈӮкӮрүБ‘¬ӮөӮҪҒvӮЖӮөӮДӮўӮйҒBҚ‘“SүьҠvӮНҒAҒuҚ‘“SӮрҺsҸкӢЈ‘ҲӮЙ‘ПӮҰ“ҫӮйҺ–ӢЖ‘МӮЙ•ПҠvӮөҒA“S“№Һ–ӢЖӮМҚДҗ¶Ӯрҗ}ӮйҒvӮұӮЖӮӘ–Ъ“IӮЖӮіӮкҒAJRҗVүпҺРӮрҒuӮЕӮ«ӮйҢАӮи‘ҒҠъӮЙҸғ–ҜҠФүпҺРӮЙҲЪҚsӮ·ӮйҒvӮМӮӘ—қ‘zӮҫӮБӮҪҒi“ҜҸИҒjҒBӮ»ӮұӮЕҺжӮзӮкӮҪҺи’iӮӘҒAҒuӢKҗ§ҠЙҳaӮЖҢoүcҗУ”CӮМ–ҫҠmү»ҒvӮЕӮ ӮиҒAҒuҗV“S“№үпҺРӮЙӮВӮўӮДӮНҢoүcӮМҺ©—RҒAҺ©Һеҗ«ӮрҠm•ЫӮ·ӮйӮҪӮЯҒvҒAҒuҠЦҳAҺ–ӢЖӮМҠg‘еҒEҚ‘“SҺһ‘гӮЙҗ§ҢАӮіӮкӮДӮўӮҪҒAғzғeғӢҒA•Ё”МҒAҲщҗHҒA—·ҚsӢЖ“ҷӮМҠЦҳAҺ–ӢЖӮЦӮМҗiҸoҒvӮр‘SӮД”FӮЯҒAҒuӮұӮкӮзҠЦҳAҺ–ӢЖӮр“S“№Һ–ӢЖӮЖ•АӮФҸd—vӮИ’ҢӮЖҲК’uӮГӮҜҒvӮіӮ№ӮйӮұӮЖӮҫӮБӮҪҒi“ҜҸИҒjҒB

Ғ@“S“№Һ–ӢЖӮМҗФҺҡ•”•ӘӮНҒA–ҜҠФү»ӮөӮҪ—·ӢqүпҺРӮЙҗУ”CӮр•үӮнӮ№ҒAҠeҺРӮМҠЦҳAҺ–ӢЖҗiҸo“ҷӮЙӮжӮйҒuҢoүc“w—НҒvӮЙӮжӮБӮДҒA“S“№ҲИҠOӮМ•Ә–мӮЕүрҢҲӮіӮ№ӮжӮӨӮЖӮ·ӮйҒBӮ»ӮөӮДҒAӮ»ӮМҸI’…“_ӮӘҒuҠ®‘S–Ҝүcү»ҒvӮЖӮіӮкӮҪӮМӮЕӮ ӮйҒB–{ҸBҺOҺРӮЖJRӢгҸBӮЙӮВӮўӮДӮНҒAӮ»ӮМ•ыҚфӮӘҲкүһӮМҒuҗ¬ҢчҒvӮрҢ©ӮҪҒB

ӮҪӮҫҒAҠЦҳAҺ–ӢЖӮМ—ҳҸҒӮр“S“№Һ–ӢЖӮЦӮМ“ҠҺ‘ӮЙүсӮ·ӮЖӮўӮӨ–{ҸBҺOҺРӮЖJRӢгҸBӮМҒuҺ©ҺР“w—НҒvӮЙӮВӮўӮДӮНҒAӮжӮиҚLӮўҺӢ“_Ӯ©Ӯз•]үҝӮ·Ӯй•K—vӮӘӮ ӮйҒBҚӮӮўҺыүvҗ«ӮрҺқӮВӮўӮнӮдӮйҒuүwғiғJҒvӮМ‘еҢ^ҸӨӢЖҺ{җЭӮНҒA’nҲжӮМ’nҢіҸӨ“XҠXӮвғXҒ[ғpҒ[ӮМ”„ӮиҸгӮ°Ӯр’DӮБӮДӮўӮйүВ”\җ«ӮӘӮ ӮйҒBҒuүwғiғJҒvғrғӢӮМ”„ӮиҸгӮ°ӮӘӮўӮӯӮзҸгӮӘӮБӮҪӮЖӮұӮлӮЕҒAүwӮМҠOӮМҸӨ“XҠXӮӘҺвӮкӮДӮөӮЬӮҰӮОҒAҠX‘S‘МӮМҢoҚП—НӮӘ—ҺӮҝӮйҒBӮ»ӮӨӮўӮБӮҪҢ`ӮЕҒAӮ»ӮкӮјӮкӮМ’nҲжҒiҸZ–ҜӮв’nҢіҺ©ҺЎ‘МҒjӮНҒA“S“№ӮМү^’АӮЖӮўӮӨ’јҗЪ“IӮЙ–ЪӮЙҢ©ӮҰӮй•”•ӘӮЖӮН•КӮМӮЖӮұӮлӮЕҒAҸӯӮИӮӯӮИӮўғRғXғgӮр•ҘӮнӮіӮкӮДӮўӮйүВ”\җ«ӮӘӮ ӮйҒB

ӮөӮ©ӮөҒA–kҠC“№ӮЖҺlҚ‘ӮЙӮНҒAҠЦҳAҺ–ӢЖӮӘ”ӯ“WӮ·ӮйӮҪӮЯӮМҗlҢыӮвҢoҚПҠо”ХӮЙҲк‘w–RӮөӮўҒBӮұӮМ“с“ҮӮЙ–{ҸBҺOҺРӮЖ“ҜӮ¶ҢoүcҳHҗьӮр—vӢҒӮ·ӮйӮұӮЖӮНҒA“–ҸүӮ©Ӯз–і—қӮӘӮ ӮБӮҪӮМӮЕӮНӮИӮўӮ©ҒB“S“№үпҺРӮН–ЧӮ©ӮзӮИӮўӮЖӮўӮҜӮИӮўҒA—ҳҸҒӮр’ЗӢҒӮ·ӮйӮаӮМӮҫҒAӮ»ӮкӮЕӮўӮДҒA’nҲжӮМҢцӢӨҢр’КӮр’SӮнӮИӮҜӮкӮОӮИӮзӮИӮўҒBӮ»ӮМҒi“ъ–{“Б—LӮЖӮаҢҫӮнӮкӮйҒj‘O’сҺ©‘МҒAғnҒ[ғhғӢӮӘҚӮӮ·Ӯ¬ӮҪӮМӮЕӮНӮИӮўӮ©ҒBҢoүcҲА’иҠоӢаӮМү^—pүvӮӘӮ ӮБӮДҒAӮ»ӮМҸгҠЦҳAҺ–ӢЖӮЙӮўӮӯӮзҗiҸoӮөӮҪӮЖӮөӮДӮаҒAҒuғӮҒ[ғ^ғҠғ[Ғ[ғVғҮғ“ӮЖҗlҢыҢёҸӯҒvӮЖӮўӮӨ“S“№ӮЙ‘ОӮ·ӮйҢөӮөӮўҺРүпҸуӢөӮр•ПӮҰӮйӮұӮЖӮН“пӮөӮўҒB•ү’SӮӘҸdӮӯӮИӮйҲк•ыӮМ“S“№ӮМҢoүcӮМҗУ”CӮрҒAҚ‘Ӯ©Ӯз–ҜҠФӮЙҒuҲЪҠЗӮ·ӮйҒvҒBӮ»ӮкӮӘҚ‘“SүьҠvҢгӮМҺАҸоӮЕӮ ӮБӮҪӮжӮӨӮЙӮаҢ©ӮҰӮйҒB

ӮаӮҝӮлӮсҒAҗӯ•{ӮНҒAJR–kҠC“№ӮЖJRҺlҚ‘ӮЙ‘ОӮөҒA‘ҪҠzӮМҚаҗӯҺxүҮӮрҚsӮБӮДӮўӮйҒBӮ»ӮкӮНҒAҒuҗ¶ҠҲӮМ‘«ҒvӮЖӮөӮДҳHҗьӮМ‘¶‘ұӮрӢҒӮЯӮй’nҢіҸZ–ҜӮвҺ©ҺЎ‘МӮМӢӯӮў—v–]ӮЙүһӮҰӮҪӮаӮМӮЕӮ ӮйҒBӮөӮ©ӮөӮИӮӘӮзҒAӮ»ӮкӮНӢtӮЙҒAҒuҠ®‘S–Ҝүcү»ҒvҒAӮ·ӮИӮнӮҝҠйӢЖӮЖӮөӮД“Ж—§ӮМҢoүcӮрҲЫҺқӮ·ӮйӮЖӮўӮӨӮұӮЖӮӘҒA—јҺРӮЙӮЖӮБӮДӮўӮ©ӮЙҺАҢ»Қў“пӮИ–Ъ•WӮЕӮ ӮйӮ©ӮрҺҰӮөӮДӮўӮйҒB

Ғv

JRӢгҸBӮМҒuӮИӮИӮВҗҜ in ӢгҸBҒvӮМӮжӮӨӮИҚӢүШҠПҢх—сҺФӮНҒA“S“№ӮМҗVӮҪӮИҠҲҳHӮрҗШӮи‘сӮўӮҪӮЖӮаҢҫӮҰӮйӮ©ӮаӮөӮкӮИӮўҒBӮөӮ©ӮөҒAҠПҢх—сҺФӮМүҝҠiӮНҚӮӮӯҒAҲк”КӮМҗlӮӘ“ъҸн“IӮЙҺgӮӨӮҪӮЯӮМӮаӮМӮЕӮНӮИӮўҒBҚЎҢг–OӮ«ӮзӮкӮйӮұӮЖӮӘӮИӮӯҒAӮўӮВӮЬӮЕҺщ—vӮӘӮ ӮйӮ©ӮЙӮВӮўӮДӮа•s“§–ҫӮЕӮ ӮйҒBӮвӮНӮиҒA“S“№ӮрүәҺxӮҰӮ·ӮйӮМӮНҒAүҲҗь’nҢі–ҜӮМ“ъҸн“IӮИ—ҳ—pӮЕӮ ӮйҒB

Ғ@Ң»ҚЭӮМүпҺРӮМҢoүcӮрӢкӮөӮЯҒAӮ©ӮВҒAҸ«—ҲӮМ‘¶”pӮӘҠлӮФӮЬӮкӮДӮўӮйҒAҺO“ҮүпҺРӮМғҚҒ[ғJғӢҗьӮрҒAӮ»ӮкӮЕӮаҺcӮ»ӮӨӮЖӮ·ӮйӮМӮНӮИӮәӮ©ҒB’n•ыҚӮҚZҗ¶ӮМ’КҠwӮМ‘«ӮЖӮөӮДҒAӮЬӮҪҒAҺ©“®ҺФӮрү^“]ӮЕӮ«ӮИӮўҚӮ—оҺТӮМ‘«ӮЖӮөӮДҒA’n•ы•”ӮЙӮЁӮҜӮйҸӯҺqҚӮ—оү»ҺРүпӮЙӮН•K—v•sүВҢҮӮҫӮ©ӮзҒ[ҒAӮұӮМӮжӮӨӮИҳ_Һ|ӮрҺқӮБӮҪҲУҢ©ӮН‘ҪӮўҒBӮөӮ©ӮөҒAҲк“ъӮЙҗ”ӮҰӮйӮЩӮЗӮМ–{җ”ӮөӮ©ӮИӮӯҒAҢoҳHӮаҢЕ’иӮіӮкӮДӮЁӮиүЖӮв–Ъ“I’nӮЖүwӮӘ•KӮёӮөӮаӢЯӮўӮЖӮаҢАӮзӮёҒAӮ»ӮМҸгҒA•ЫҺз”п—pӮИӮЗҗьҳHӮв—сҺФҲЫҺқӮЙ–Ҳ”N‘Ҫ‘еӮИғRғXғgӮӘӮ©Ӯ©Ӯй“S“№ӮӘҒA’nҲжӮМҢцӢӨҢр’КӢ@ҠЦӮЖӮөӮД–{“–ӮЙӮУӮіӮнӮөӮўӮМӮ©ҒB“S“№ҲИҠOӮМ‘Ҫ—lӮИ‘I‘рҺҲӮӘҒAҢҹ“ўӮіӮкӮИӮҜӮкӮОӮИӮзӮИӮўӮМӮЕӮНӮИӮўӮ©ҒB

Ӯ»ӮМҲкӮВӮМ—бӮЖӮөӮДҒA—\–сҗ§ӮМҸжҚҮғ^ғNғVҒ[ғTҒ[ғrғXӮЖӮөӮДҒAғIғ“ғfғ}ғ“ғhҢр’КӮӘҢ»ҚЭ’Қ–ЪӮрҸWӮЯӮДӮўӮйҒB“ҢӢһ‘еҠwғIғ“ғfғ}ғ“ғhҢр’КғvғҚғWғFғNғgӮЙӮжӮкӮОҒAҒu’бғRғXғgӮМғTҒ[ғoү^үcҒvҒAҒuғhғAҒEғgғDҒEғhғAҒvҒAҺһҠФӮМҗіҠmҗ«ӮИӮЗӮӘ“Б’·ӮЕҒA’бӮўү^ҚsғRғXғgӮЕӮ ӮиӮИӮӘӮзҒA—ҳ—pҺТӮМ—ҳ•Цҗ«ӮрҠm•ЫӮЕӮ«ӮйӮЖӮўӮӨҒBӮұӮӨӮўӮБӮҪҗVӮөӮўҢцӢӨҢр’КғVғXғeғҖӮМ–НҚхӮұӮ»ӮӘҒAҚЎ•K—vӮЖӮіӮкӮДӮўӮйӮМӮЕӮНӮИӮўӮ©ҒB

’nҲжӮМҒu‘«ҒvӮрӮЗӮӨҠm•ЫӮ·ӮйӮ©ӮНҒA—A‘—ғӮҒ[ғhӮрүЎ’fӮ·ӮйҒA‘ҚҚҮ“IӮИҢр’КҗӯҚфӮЖӮөӮДҚlӮҰӮзӮкӮйӮЧӮ«ӮаӮМӮЕӮ ӮйҒBӮөӮ©ӮөӮИӮӘӮзҒA“S“№ҢoүcӮЖ“№ҳHҢҡҗЭӮЙҠЦӮ·ӮйҲУҺvҢҲ’иӮНҒAҸcҠ„ӮиҚsҗӯӮМ’ҶӮЕӮ»ӮкӮјӮкҠо–{“IӮЙ“Ж—§ӮөӮДҚsӮнӮкӮДӮЁӮиҒA‘ҚҚҮ“IӮИҠП“_Ӯ©ӮзҺжӮи‘gӮЬӮкӮДӮўӮйӮЖӮНҢҫӮҰӮИӮўҸуӢөӮЕӮ ӮйҒB

ӮіӮзӮЙҒAӮжӮи–в‘иӮЕӮ ӮйӮМӮНҒA’nҢіҺ©ҺЎ‘МӮМҢр’КҗӯҚфӮаҒAҸк“–ӮҪӮи“IӮЕӮ ӮйӮжӮӨӮЙҢ©ӮҰӮйӮұӮЖӮЕӮ ӮйҒBҲк•ыӮЕ“№ҳHҢҡҗЭӮрӢӯӮӯ–]ӮЭҒA‘ј•ыӮЕ“S“№ӮМ‘¶‘ұӮЙҢц“IҺ‘ӢаӮМ“Ҡ“ьӮрӢҒӮЯӮйӮұӮЖӮНҒAҗӯҚфӮЖӮөӮДӮМҢшүКӮаӢ^–вӮЕӮ ӮйӮҫӮҜӮЕӮИӮӯҒA”[җЕҺТӮМ—қүрӮр“ҫӮйӮұӮЖӮа“пӮөӮўӮЕӮ ӮлӮӨҒB

Ғ@2017”N4ҢҺ4“ъ•tӮМ’©“ъҗV•·’©Ҡ§ӮМғCғ“ғ^ғrғ…Ғ[ӢLҺ–ҒuҒu“SҳH”јҢёҒvӮМ’§җнҒvӮЙӮЁӮўӮДҒAJR–kҠC“№ҺР’·“Ү“cҸCӮНҒAҚ‘ӮМӮіӮзӮИӮйҺxүҮӮН•K—vӮ©ҒAӮЖ–вӮнӮкҒAҺҹӮМӮжӮӨӮЙ“ҡӮҰӮДӮўӮйҒB

ҒuҗЕӢаӮЕҗФҺҡӮрҢҠ–„ӮЯӮөӮДҒAҳHҗьӮр‘S•”ҲЫҺқӮ·ӮкӮОӮўӮўӮЖӮўӮӨҲУҢ©ӮНҒAӮжӮӯӮўӮҪӮҫӮ«ӮЬӮ·ҒBӮЕӮаҒA—ҳ—pҺТӮӘ‘е•қӮЙҢёӮБӮҪ’n•ы“S“№ӮрҗФҺҡ•в“UӮЕҲЫҺқӮ·ӮйӮөӮӯӮЭҒAғoғPғcӮЙҢҠӮӘҠJӮўӮҪӮЖӮұӮлӮЙӮЗӮсӮЗӮсҗЕӢаӮр“Ҡ“ьӮ·ӮйӮұӮЖӮЕҒAӮўӮўӮМӮ©ӮЗӮӨӮ©ҒBҢӢүК“IӮЙҒA•ҹҺғӮв”NӢаҒA•ЫҲзүҖӮИӮЗӮЙҺgӮӨ—\ҺZӮрҗШӮБӮДүсӮ·ӮЧӮ«Ӯ©ӮЗӮӨӮ©ӮНҒAҚ‘–ҜӮӘӮ«ӮҝӮсӮЖӢcҳ_ӮрӮ·Ӯй–в‘иӮҫӮЖҺvӮўӮЬӮ·Ғv

Ғi3ҒjӮЁӮнӮиӮЙ

ҺO“ҮүпҺРӮМҢoүcӮЙӮВӮўӮДҒAҸ«—Ҳ“W–]ӮаҢрӮҰҳ_Ӯ¶ӮДӮ«ӮҪҒB

Ӯ»ӮұӮЕ–ҫӮзӮ©ӮЙӮИӮБӮҪӮұӮЖӮНҒAҺO“ҮүпҺРӮрҺжӮиҠӘӮӯҠВӢ«ӮМҢөӮөӮіӮЕӮ ӮиҒAҒuҲкҗlҸҹӮҝҒvӮЖҢ©ӮҰӮҪJRӢгҸBӮЙӮВӮўӮДӮаҒAҸӯҺqҚӮ—оү»ӮЙ”әӮӨҗlҢыҢёҸӯҒA“sҺs•”ӮЦӮМҲкӢЙҸW’ҶҒAҢoҚПӢK–НӮМҸkҸ¬ӮИӮЗҒAҸ«—ҲӮЙ‘ОӮөӮДҸӯӮИӮ©ӮзӮКғҠғXғNӮр•шӮҰӮДӮўӮйӮЖӮўӮӨӮұӮЖӮЕӮ ӮБӮҪҒB

ӮұӮӨӮөӮҪғҠғXғNӮНҒAӮНӮҪӮөӮДҺO“ҮүпҺРӮҫӮҜӮМӮаӮМӮЕӮ ӮйӮМӮ©ҒBүдӮӘҚ‘ӮМҺРүпҢoҚПҸуӢөӮр—вҗГӮЙ’ӯӮЯӮкӮОҒAӮ»ӮкӮзӮНҒA–{ҸBҺOҺРӮЙӮЖӮБӮДӮаҒAҠЕүЯӮЕӮ«ӮИӮўғҠғXғN—vҲцӮЖӮөӮД—§ӮҝҢ»ӮкӮДӮӯӮйӮМӮЕӮНӮИӮўӮ©ҒB

Ғu–Ҝүcү»ҒvӮЙӮНҒAҢ»ҚЭҒAҲк’иӮМ•]үҝӮӘ—^ӮҰӮзӮкӮйҸкҚҮӮӘ‘ҪӮўҒBӮөӮ©ӮөҒAӮ»ӮкӮӘҒAҸ«—ҲӮЙӮнӮҪӮБӮДӮаҒAҒuҚЕ“KүрҒvӮЕӮ Ӯй•ЫҸШӮНҒAҺАӮНӮЗӮұӮЙӮаӮИӮўҒBӮЮӮөӮлҒAҺO“ҮүпҺРӮНҒA–{ҸBҺOҺРҠЬӮЯӮҪJRҠeҺРӮМ’ј–КӮ·ӮЧӮ«үЫ‘иӮрҗжҺжӮиӮөӮДӮўӮйӮЙүЯӮ¬ӮИӮўӮЖӮіӮҰҢҫӮў“ҫӮйӮ©ӮаӮөӮкӮИӮўҒB

JRӢгҸBӮМҸгҸкӮНҒAӮЬӮіӮЙҲкӮВӮМҸd—vӮИғGғ|ғbғNӮЕӮ ӮБӮҪҒBӮөӮ©ӮөҒAүдҒXӮНӮұӮкӮрҒAҒu–Ҝүcү»ӮрӮўӮ©ӮЙ“O’кӮ·ӮйӮ©ҒvӮЙӮЖӮзӮнӮкӮёҒA–Ҝүcү»ӮМӮ»ӮМҒuҗжҒvӮЙӮЬӮЕҺӢ–мӮрҚLӮ°ҒA•Пү»ӮөӮДӮўӮӯҺРүпӮМ’ҶӮЕҒA“S“№ӮМӮ ӮйӮЧӮ«ҺpӮр“W–]Ӯ·ӮйӮҪӮЯӮМҒAӮЬӮіӮЙҸd—vӮИӢ@үпӮЖӮ·ӮЧӮ«ӮЕӮНӮИӮўӮҫӮлӮӨӮ©ҒB

4. ҺQҚl•¶ҢЈ

ҚвҲд–нҗ¶ҒuJRғOғӢҒ[ғvӮМҠ®‘S–Ҝүcү»ҒFүпҢvӮМҺӢ“_Ӯ©ӮзҒv

ҒiҢӨӢҶӢI—v 26, 29-40, 2003-01-31Ғj

Ғw“S“№ғWғғҒ[ғiғӢҒ@Ҹәҳa62”N6ҢҺҚҶҒxҒi“S“№ғWғғҒ[ғiғӢҺРҒEҗ¬”ь“°Ҹo”ЕҒE1987”NҒj

Ғw“S“№ғWғғҒ[ғiғӢҒ@2016”N5ҢҺҚҶҒxҒi“S“№ғWғғҒ[ғiғӢҺРҒEҗ¬”ь“°Ҹo”ЕҒE2016”NҒj

Ғw“S“№ғWғғҒ[ғiғӢҒ@2016”N12ҢҺҚҶҒxҒi“S“№ғWғғҒ[ғiғӢҺРҒEҗ¬”ь“°Ҹo”ЕҒE2016”NҒj

Ғw“S“№ғWғғҒ[ғiғӢҒ@2017”N5ҢҺҚҶҒxҒi“S“№ғWғғҒ[ғiғӢҺРҒEҗ¬”ь“°Ҹo”ЕҒE2017”NҒj

Ғw—mҗтҺРMOOKҒ@“O’күрҗН!! JRӢгҸBҒxҒi—mҗтҺРҒE2016”N10ҢҺ26“ъ”ӯҚsҒj

AERA‘ж30ҠӘ17ҚҶ’КҠӘ1616ҚҶҒuҚ‘“SӮЖJRҒv

Ғi’©“ъҗV•·Ҹo”ЕҒE2017”N4ҢҺ10“ъ”ӯҚsҒj

’©“ъҗV•·ҒuJRҒ@30”NӮМ•П—eҒvҒi2017”N4ҢҺ2“ъ•t’©Ҡ§Ғj

’©“ъҗV•·ҒuҒu“SҳH”јҢёҒvӮМ’§җнҒvҒi2017”N4ҢҺ4“ъ•t’©Ҡ§Ғj

Қ‘—§ҺРүп•ЫҸбҒEҗlҢы–в‘иҢӨӢҶҸҠҒw“ъ–{ӮМ’nҲж•КҸ«—Ҳҗ„ҢvҗlҢыҒxҒi•Ҫҗ¬25”N3ҢҺҗ„ҢvҒj

ҒuҚ‘“yҢр’КҸИҒ@Қ‘“SүьҠvӮЙӮВӮўӮДҒv

http://www.mlit.go.jp/tetudo/kaikaku/01.pdf Ғi2017”N3ҢҺ17“ъү{——Ғj

ҒuүпҢvҢҹҚёү@Ғ@үпҢvҢҹҚёү@–@‘ж30ҸрӮМ2ӮМӢK’иӮЙҠоӮГӮӯ•сҚҗҸ‘Ғu–kҠC“№ҒAҺlҚ‘ҒAӢгҸBҠe—·Ӣq“S“№Ҡ”Һ®үпҺРӮМҢoүcҸуӢө“ҷӮЙӮВӮўӮДҒvҒi•Ҫҗ¬28”N2ҢҺҒjҒv

http://www.jbaudit.go.jp/pr/kensa/result/28/pdf/280217_zenbun_02.pdf

Ғi2017”N3ҢҺ18“ъү{——Ғj

ҒuҚ‘“yҢр’КҸИ“S“№ӢЗҒ@•Ҫҗ¬28”N“xҒ@“S“№ӢЗҠЦҢWҒ@җЕҗ§үьҗі—v–]Һ–ҚҖӮМҢӢүКҠT—vҒi•Ҫҗ¬27”N12ҢҺҒjҒvhttp://www.mlit.go.jp/common/001113790.pdf

Ғi2017”N3ҢҺ19“ъү{——Ғj

ҒuҚ‘“yҢр’КҸИ“S“№ӢЗҒ@•Ҫҗ¬29”N“xҒ@“S“№ӢЗҠЦҢWҒ@җЕҗ§үьҗі—v–]Һ–ҚҖӮМҢӢүКҠT—vҒi•Ҫҗ¬28”N12ҢҺҒjҒvhttp://www.mlit.go.jp/common/001154875.pdf

Ғi2017”N3ҢҺ19“ъү{——Ғj

ҒuҚ‘“yҢр’КҸИҒ@җЕҗ§ҠЦҢW“Б—бҠT—vҒi•Ҫҗ¬28”N4ҢҺ1“ъҢ»ҚЭҒjҒv

http://www.mlit.go.jp/common/001127157.pdfҒi2017”N3ҢҺ19“ъ ү{——Ғj

Ғu“S“№ҒEү^—AӢ@Қ\Ғ@JRҺO“ҮҒEүЭ•ЁүпҺР“ҷӮЙ‘ОӮ·ӮйҺxүҮӮЙӮВӮўӮД/ӮiӮqҺO“ҮҒEүЭ•ЁүпҺРӮМҗЭ”х“ҠҺ‘ӮЙ‘ОӮ·ӮйҺxүҮҒi–і—ҳҺq‘Э•t–”ӮНҸ•җ¬ӢаҢр•tҒjҒv

http://www.jrtt.go.jp/02business/Settlement/pdf/singi18-4.pdf

Ғi2017”N3ҢҺ19“ъү{——Ғj

ҒuҚа–ұҸИҒ@Қ‘ҚВӢа—ҳҸо•сҒ@үЯӢҺӮМӢа—ҳҸо•сҒiҸәҳa49”N(1974”N)Ғ`ҒjҒv

http://www.mof.go.jp/jgbs/reference/interest_rate/Ғi2017”N3ҢҺ19“ъү{——Ғj

Ғu“ъ–{‘ҠҢЭҸШҢ”ҺжҲшҸҠҒ@’·ҠъӢа—ҳҗ„ҲЪғOғүғtҒv

http://www.bb.jbts.co.jp/marketdata/marketdata01.html

Ғi2017”N3ҢҺ19“ъү{——Ғj

ҒuJR–kҠC“№Ғ@•Ҫҗ¬27”N“xҢҲҺZҢцҚҗҒ@•Ҫҗ¬28”N3ҢҺҠъҢҲҺZҢцҚҗҒv

https://www.jrhokkaido.co.jp/corporate/mi/kessan/27/pdf/00_jrhokkaido.pdf

Ғi2017”N3ҢҺ21“ъү{——Ғj

ҒuJR–kҠC“№Ғ@•Ҫҗ¬23”N“xҢҲҺZҢцҚҗҒ@•Ҫҗ¬24”N3ҢҺҠъҢҲҺZҢцҚҗҒv

http://www.jrhokkaido.co.jp/corporate/mi/kessan/23/pdf/00_jrhokkaido.pdf

Ғi2017”N3ҢҺ21“ъү{——Ғj

ҒuJRҺlҚ‘Ғ@‘ж29ҠъҢҲҺZҢцҚҗҒi•Ҫҗ¬27”N4ҢҺҒ`•Ҫҗ¬28”N3ҢҺҒjҒv

http://www.jr-shikoku.co.jp/04_company/kessan/29_stage.pdf

Ғi2017”N3ҢҺ21“ъү{——Ғj

ҒuJRӢгҸBҒ@ҢҲҺZҢцҚҗҒ@•Ҫҗ¬26”N“xҒv

http://www.jrkyushu.co.jp/company/other/zaimu/pdf/kessan_h26.pdf

Ғi2017”N3ҢҺ21“ъү{——Ғj

ҒuJRӢгҸBҒ@ҢҲҺZҢцҚҗҒ@•Ҫҗ¬27”N“xҒv

http://www.jrkyushu.co.jp/company/other/zaimu/pdf/kessan_h27.pdf

Ғi2017”N3ҢҺ21“ъү{——Ғj

ҒuҚ‘“yҢр’КҸИ“S“№ӢЗ“S“№Һ–ӢЖүЫ ‘ж189үсҚ‘үпҒiҸнүпҒj’сҸo–@—ҘҲДҒi•Ҫҗ¬27”N7ҢҺ14“ъҢ»ҚЭҒj—·Ӣq“S“№Ҡ”Һ®үпҺРӢyӮС“ъ–{үЭ•Ё“S“№Ҡ”Һ®үпҺРӮЙҠЦӮ·Ӯй–@—ҘӮМҲк•”ӮрүьҗіӮ·Ӯй–@—ҘҲД ҠT—vҒvhttp://www.mlit.go.jp/common/001080747.pdfҒi2017”N3ҢҺ24“ъү{——Ғj

Ғu‘Қ–ұҸИ“қҢvӢЗҒ@“қҢvӮЕӮЭӮй“s“№•{Ң§ӮМӮ·ӮӘӮҪҒ@2017 җlҢыҒEҗў‘С/Һ©‘RҠВӢ«Ғv

http://www.e-stat.go.jp/SG1/estat/List.do?bid=000001084018&cycode=0

Ғi2017”N3ҢҺ25“ъү{——Ғj

Ғue-stat җӯ•{“қҢvӮМ‘ҚҚҮ‘ӢҢыҒ@җlҢыҗ„ҢvҒ@Ҡe”N10ҢҺ1“ъҢ»ҚЭҗlҢыҒ@2014”N/2015”NҒv

http://www.e-stat.go.jp/SG1/estat/List.do?lid=00000113243ӮЖҒAhttp://www.e-stat.go.jp/SG1/estat/GL08020103.do?_toGL08020103_&listID=000001163203&disp=Other&requestSender=estatҒi2017”N3ҢҺ25“ъү{——Ғj

Ғu‘Қ–ұҸИҒ@•Ҫҗ¬27”NҸZ–ҜҠо–{‘д’ җlҢыҒEҗў‘Сҗ”ҒA•Ҫҗ¬26”N“xҗlҢы“®‘Ф(ҺsӢж’¬‘ә•К)Ғv

http://www.soumu.go.jp/menu_news/s-news/01gyosei02_03000062.html

Ғi2017”N3ҢҺ25“ъү{——Ғj

ҒuҚ‘“yҢр’КҸИҒ@—·Ӣq’nҲж—¬“®“қҢvҒ@•{Ң§‘ҠҢЭҠФ—A‘—җlҲх•\Ғ@•Ҫҗ¬26”N“xҒv

http://www.mlit.go.jp/k-toukei/17/prompt02/17x0excel.html

Ғi2017”N3ҢҺ26“ъү{——Ғj

ҒuJR–kҠC“№Ғ@“–ҺР’P“ЖӮЕӮНҲЫҺқӮ·ӮйӮұӮЖӮӘҚў“пӮИҗьӢжӮЙӮВӮўӮДҒv

https://www.jrhokkaido.co.jp/pdf/161215-4.pdfҒi2017”N4ҢҺ12“ъү{——Ғj

ҒuҺD–yҺsҒ@ҺD–yҺsҗӯҠT—vҒv

https://www.city.sapporo.jp/toukei/kanko/documents/0-2.pdf

Ғi2017”N4ҢҺ12“ъү{——Ғj

Ғu’©“ъҗV•·DIGITALҒi2015/9/28ҒjҒ@ҚРҠQ‘еҚ‘Ғ@“мҠCғgғүғt’nҗkӮМ”нҠQ‘z’иҒv

http://www.asahi.com/special/nankai_trough/Ғi2017”N4ҢҺ12“ъү{——Ғj

Ғu“аҠt•{Ғ@Қ‘–ҜҢoҚПҢvҺZҒiGDPҢvҺZҒjҒ@“қҢvғfҒ[ғ^Ғ@“қҢv•\Ғ@Ң§–ҜҢoҚПҢvҺZҒiҸәҳa50”N“x - •Ҫҗ¬11”N“xҒjҒv

http://www.esri.cao.go.jp/jp/sna/data/data_list/kenmin/files/contents/main_68sna_s50.htmlҒi2017”N4ҢҺ13“ъү{——Ғj

Ғu“аҠt•{Ғ@Қ‘–ҜҢoҚПҢvҺZҒiGDPҢvҺZҒjҒ@“қҢvғfҒ[ғ^Ғ@“қҢv•\Ғ@Ң§–ҜҢoҚПҢvҺZҒi•Ҫҗ¬13”N“x - •Ҫҗ¬25”N“xҒjҒv

http://www.esri.cao.go.jp/jp/sna/data/data_list/kenmin/files/contents/main_h25.htmlҒi2017”N4ҢҺ13“ъү{——Ғj

ҒuҚ‘“yҢр’КҸИҠПҢх’ЎҒ@—·ҚsҒEҠПҢхҺYӢЖӮМҢoҚПҢшүКӮЙҠЦӮ·Ӯй’ІҚёҢӨӢҶҒvҒi2016”N3ҢҺҒj

http://www.mlit.go.jp/common/001136064.pdfҒi2017”N4ҢҺ14“ъү{——Ғj

ҒuҚ‘“yҢр’КҸИҠПҢх’ЎҒ@ӢӨ’КҠоҸҖӮЙӮжӮйҠПҢх“ьҚһӢqҗ”Ғ@‘SҚ‘ҠПҢх“ьҚһӢq“қҢvӮМӮЖӮиӮЬӮЖӮЯҸуӢөҒ@Ғy”NҠФ’lҒF•Ҫҗ¬25”NҒzҒvҒiH28.4.11ҚXҗVҒj

http://www.mlit.go.jp/kankocho/siryou/toukei/irikomi.htmlҒi2017”N4ҢҺ14“ъү{——Ғj

ҒuҚ‘“yҢр’КҸИҒ@“S“№—A‘—“қҢv’ІҚё ”N•сҒv

http://www.mlit.go.jp/k-toukei/cgi-bin/search.cgi?houkoku=10yyyy00a000nn&file_ext=pdf&file_ext=excelhtml&nengetu_nengou1=%95%BD%90%AC&nengetu_nen1=&nengetu_getu1=&nengetu_flag=only&nengetu_nengou2=%95%BD%90%AC&nengetu_nen2=&nengetu_getu2=&page=3&p_ret=1Ғi2017”N4ҢҺ14“ъү{——Ғj

ҒuҲк”КҚа’c–@җlҺ©“®ҺФҢҹҚё“oҳ^Ҹо•сӢҰүпҒ@“қҢvҸо•сҒ@Һ©“®ҺФ•Ы—L‘дҗ”Ғv

http://www.airia.or.jp/publish/statistics/number.htmlҒi2017”N4ҢҺ14“ъү{——Ғj

ҒuҲк”КҚа’c–@җlҺ©“®ҺФҢҹҚё“oҳ^Ҹо•сӢҰүпҒ@“қҢvҸо•сҒ@Һ©үЖ—pҸж—pҺФӮМҗў‘С•ҒӢy‘дҗ”ҒvҒi2016”N8ҢҺ15“ъҒjhttps://www.airia.or.jp/publish/file/r5c6pv0000006s9v-att/r5c6pv0000006saa.pdfҒi2017”N4ҢҺ14“ъү{——Ғj

Ғu–kҠC“№‘ҚҚҮҗӯҚф•”Ңр’КҗӯҚфӢЗҒ@–kҠC“№ӮМҢр’КӮМҢ»ҸуҒvhttp://www.pref.hokkaido.lg.jp/ss/stk/grp/discuss1_16.pdfҒi2017”N4ҢҺ16“ъү{——Ғj

ҒuҚ‘“yҢр’КҸИҺlҚ‘ү^—AӢЗ ҺlҚ‘ӮЙӮЁӮҜӮй10”NҠФӮМҢр’КӮМ“®ҢьӮЙӮВӮўӮДҒvҒi•Ҫҗ¬27”N3ҢҺҒj

https://wwwtb.mlit.go.jp/shikoku/bunya/koukyou/kentoukai/06.pdf

Ғi2017”N4ҢҺ16“ъү{——Ғj

ҒuҚ‘“yҢр’КҸИ үЭ•ЁҒE—·Ӣq’nҲж—¬“®’ІҚё —·Ӣq’nҲж—¬“®’ІҚёҒ@•Ҫҗ¬26”N•ӘҒv

http://www.mlit.go.jp/k-toukei/search/excelhtml/17/17201400x00200.html

Ғi2017”N4ҢҺ16“ъү{——Ғj

ҒuJRӢгҸBҒ@ғjғ…Ғ[ғXғҠғҠҒ[ғXҒ@ғNғӢҒ[ғYғgғҢғCғ“ҒuӮИӮИӮВҗҜ in ӢгҸBҒv2017”N“xҸtҒEүДҸo”ӯ•ӘӮМ—\–сҺу•tҢӢүКӮЙӮВӮўӮДҒvҒi2016”N11ҢҺ29“ъ”ӯ•\Ғj

https://www.jrkyushu.co.jp/news/__icsFiles/afieldfile/2016/11/29/161129sevenstars10ki.pdfҒi2017”N4ҢҺ20“ъү{——Ғj

ҒuJRӢгҸBҒ@Қа–ұҒEӢЖ–ұҸо•сҒ@ғZғOғҒғ“ғg•КӢЖҗСҒiҳAҢӢҒjҒv

https://www.jrkyushu.co.jp/company/ir/finance/results/Ғi2017”N4ҢҺ20“ъү{——Ғj

ҒuJR”Һ‘ҪғVғeғBҒ@ҠйӢЖҸо•сҒvhttp://www.jrhakatacity.com/corp/company/index.html

Ғi2017”N4ҢҺ20“ъү{——Ғj

ҒuҗВҺRҠwү@‘еҠwӢіҺцҒE•ҹҲдӢ`ҚӮ “S“№ӮНҗ¶Ӯ«ҺcӮкӮйӮ©Ғ@Ӯ ӮйҢцӢӨҺ–ӢЖӮМ”јҗўӢIҒvҒi2012”N10ҢҺ10“ъҒjhttp://www.carf.e.u-tokyo.ac.jp/research/zaisei/121010fukui.pdf

Ғi2017”N4ҢҺ21“ъү{——Ғj

Ғu“ҢӢһ‘еҠwғIғ“ғfғ}ғ“ғhҢр’КғvғҚғWғFғNғgҒ@ҸжӮиҚҮӮўҢ^Ңр’КғVғXғeғҖҒ@ғRғ“ғrғjғNғӢҒ@ғIғ“ғfғ}ғ“ғhҢр’КӮЖӮНҒvhttp://www.nakl.t.u-tokyo.ac.jp/odt/about.html

Ғi2017”N4ҢҺ22“ъү{——Ғj

ҒuҚ‘“yҢр’КҸИҒ@•Ҫҗ¬29”N“x“S“№ӢЗҠЦҢW—\ҺZ”z•ӘҠT—vҒvҒi•Ҫҗ¬29”N3ҢҺҒj

http://www.mlit.go.jp/common/001179298.pdfҒi2017”N4ҢҺ22“ъү{——Ғj